【マーケットの潮流】大竹正巳/エネルギー・金属鉱物資源機構「JOGMEC」石炭開発部担当調査役

テーマ:豪州一般炭価格

一時異様な高騰を見せた豪州一般炭は今春100ドルを切る水準となったが、現在再び上昇基調に。

その背景として生産・需要側でそれぞれどのような動きがあるのか、専門家が解説する。

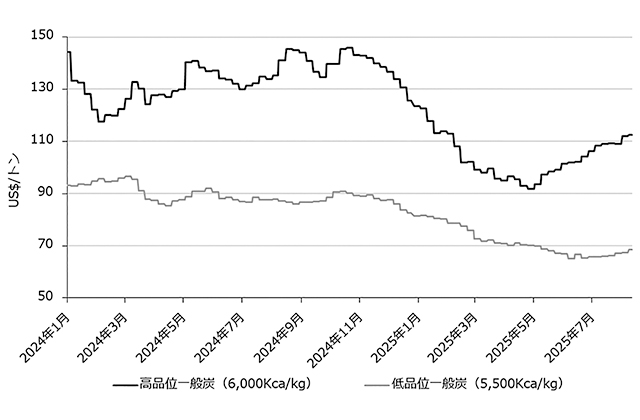

国際市場で取引される一般炭の指標価格は、2020年新型コロナ感染拡大による需要減少で大幅下落した後、21年以降は経済活動の再開で需要が回復する中、金融機関による石炭開発投資の縮小や労働者不足による生産量減退の影響で急騰した。さらに22年、ロシア炭禁輸制裁措置に伴う石炭需要増加が押し上げ要因となり、日本が主要ユーザーである豪州Newcastle港積み高品位一般炭(6000k㎈/㎏)のスポット価格は同年5~10月にかけて1t当たり400ドルを超えた。

その後は需給タイト感が緩和したが、24年1月の約120ドルから緩やかな上昇局面に転じ、同年後半には冷房用電力消費の増加や地政学的リスクによる天然ガス価格上昇の影響を受け、8~10月に一時145ドルを上回った。しかし、気温が平年より高めに推移したことで暖房需要に備えた電力会社の在庫取り崩しが鈍化し、日本では停止中原発の再稼働により冬期石炭需要が伸び悩むとの観測が広がりスポット取引が抑制され、10月下旬から下落基調に。今年に入りLNG価格の下落やショルダーシーズンでの暖房用電力消費量の減少を背景に続落し、4月末には21年5月と同水準の91ドル台に低下した。

長期化した石炭市況の軟化は、これまで一般炭市場全体を下支えしてきた中国やインドの国内需給が大幅に緩和し、余剰傾向となった一般炭の逃げ先がなくなったことが構造的背景にある。

それは、中国やインドが主要ユーザーである豪州Newcastle港積み低品位一般炭(同5500k㎈)が、高品位一般炭と同様に昨年10月下旬から下落基調にあることからもうかがえる。両国の貿易統計が示す一般炭輸入量は、インドでは昨年9月から、中国では今年2月から前年同月比マイナスに転じた。エネルギー安全保障の観点から国内炭生産を強化していることが背景にある。インドの24・25年度の国内炭生産量は前年比5%増の10億t超、中国では今年上半期の原炭生産量が前年同期比5・4%増の24億tと堅調に推移し、3月は4億4千万tで過去最高を記録した。両国ともに国内石炭需要に対する輸入依存度の低下が鮮明化している。

価格は回復基調に 豪州で大幅な出荷遅延

豪州高品位一般炭価格の下落基調に変化が見られたのは、今年5月になってからである。世界最大の一般炭輸出港であるNewcastle港において、4月末~5月初旬の悪天候、および5月下旬の豪雨や洪水による鉄道網の一時的閉鎖、船舶移動制限、港湾荷役の効率低下により大幅な出荷遅延が発生したのだ。5月初めの91ドル台が月末には2月以来となる100ドル超えとなり、1カ月間の上昇率が約10%に達した。同港の月次貿易データによれば5月の石炭積出量は前年同月比24%減、前月比21・7%減の894万tと大幅に縮小した。

出所:Argus Media Limitedのデータを基にJOGMEC作成

6月に入り滞船数が増える中、引き続く出荷遅延に加え、気温上昇が例年より早くかつ長期化する見通しから電力会社によるスポット取引が増加。さらにイスラエル・イラン軍事衝突に起因する世界的なLNG供給ひっ迫懸念とエネルギー価格高騰が押し上げ要因となり、2週続けて2ドル前後の値上がりで上昇幅が拡大した。その後も荒天による同港での一時的出荷制限、9月積みスポット炭不足による供給制限懸念などから続伸し、8月上旬時点で約112ドルまで上昇している。

一方、需要側である中国に目を移すと、7月の石炭輸入量(無煙炭および原料炭を含む)は前年よりも減少したが、輸入需要回復の兆しが見て取れる。事実、低品位一般炭価格は6月の65ドル台を底値として緩やかに改善する展開となり、8月上旬に約70ドルに上昇。中国国内では下落基調だった一般炭スポット価格(5500k㎈/㎏炭FOB渤海湾)が、6月半ば頃の約618元(約86ドル)で底を打ち、8月上旬には約670元(93ドル)に回復している。