洋上風力発電開発で先行してきた欧州でも、入札不調や事業中止が相次いでいる。投資促進と需要家への価格転嫁抑制を両立するべく、政策を見直す動きが加速している。

【寄稿:中島みき/国際環境経済研究所 主席研究員】

欧州では、近年のインフレや資金調達費用の増加などを背景に、洋上風力発電の入札不調や事業中止が続き、制度の見直しの動きが出ている。

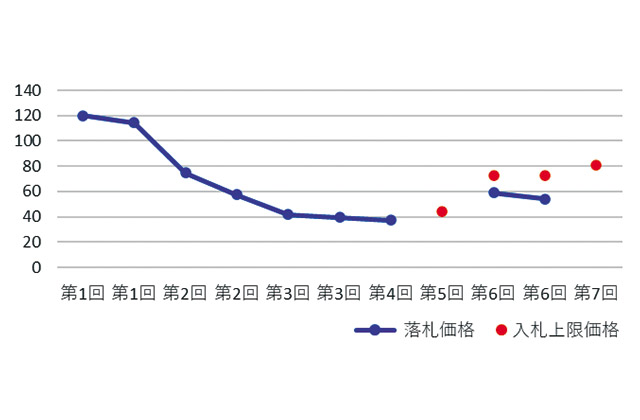

欧州最大の設備容量を誇る英国は、海域リース権の入札と価格支援のCfD(差額決済)入札の二段階方式を採用。2022年のCfD第5回入札では、入札上限価格44ポンド/MW時(以下、価格は全て2012年ベース)に対し、応札なしとなった。これを受け、24年の第6回で入札上限価格を見直し実施した結果、54~59ポンド/MW時で落札された。ところが、このうち2・4GWを確保したデンマークのエネルギー企業オーステッドが今年5月、サプライチェーンコストの継続的な増加や金利上昇、完工遅延リスクなどを理由に事業中止を発表した。

かかる状況を踏まえ、今年の第7回では、契約期間を15年から20年に延長、英国内のサプライチェーンへの投資に対し、評価に応じて追加的収入を配分する「クリーン産業ボーナス」を導入するなどの見直しを行った上、入札上限価格を81ポンド/MW時(適用価格は113ポンド/MW時)まで引き上げた。風車の大型化や習熟曲線の効果、案件の大規模化、資金調達費用の低減などにより、落札価格は15年の第1回120ポンド/MW時から7年間で37ポンド/MW時まで低下したところ、今回の入札上限価格は17年の第2回落札価格75ポンド/MW時を上回る水準となった。

英国における洋上風力入札の価格推移(価格は2012年ベース)

英国における洋上風力入札の価格推移(価格は2012年ベース)

海域リース入札にも課題はある。19年に公表のラウンド4では、最終的にオプション料の提示金額が高い事業者から落札する制度を導入した。契約締結後開発着手までの3~10年間、毎年オプション料を支払うものだ。21年2月の公表結果は、8GW全体で年間8億7900万ポンドと高額になった。業界団体は、ラウンド3の32 GWからの対象容量の大幅減が競争激化を招いたと批判。オプション料による開発費用の増加が、将来のCfD入札価格に反映されれば、最終的に需要家の負担となる可能性がある。

再エネが卸価格押し下げ PPA合意のハードルに

ドイツの入札は、海域の事前調査実施主体別に、事業者調査方式と政府実施方式がある。前者はFIP(市場価格に一定の補助金を交付)を採用し、補助金ゼロ入札が複数ある場合には、開発権に対する支払額が最も高い事業者を選定、後者は補助金ゼロを前提とし、事業者支払額に加え非価格要素も考慮して選定する。事業者調査方式の落札者は、石油・ガスメジャーの躍進が目立った。しかし、高額な支払額が最終的に需要家に転嫁され得るのは、前述のとおりだ。

さらに、ドイツでは、既に太陽光や陸上風力発電を中心に限界費用が低い再エネ電源の導入が進み、エネルギー危機後、卸電力市場の平均価格は低下傾向にあり、年間の約5%の時間帯でネガティブプライスが発生している。建設費の増加とは対照的で、PPA(電力購入契約)需給両者の価格合意のハードルが高くなっている。

他方、需要の高負荷期や再エネ出力低下時には、メリットオーダー・シングルプライス方式の下、ガス火力が価格決定要因となることが多い。このため、天然ガス価格が高騰すると、その影響が電力価格に反映され、価格スパイクが発生しやすくなる。ボラティリティが高くなると、中長期的な市場価格の予見性が低下する。設備投資の回収の不確実性が増すと、資金調達条件は厳しくなり、事業性の悪化や投資意欲の減退につながる。

洋上風力は火力電源と比較して、発電原価に占める初期設備投資の割合が大きい資本集約型電源である。従って、資金調達費用の多寡が発電原価を大きく左右する。今夏の補助金なしの2GWの入札が不調となったことに対し、業界団体は、CfD方式を採用した方が、資金調達費用の低減により発電原価は最大30%削減可能として、次回入札からの速やかな移行を主張する。

洋上風力発電発祥の地、デンマークでも24年に3サイトを対象として補助金なしの入札を実施するも全て不調となった。政府はこれを踏まえ、CfDへ制度変更の上、再入札を実施すると表明した。オランダでも10月、1GWの補助金なしの入札で応札者ゼロとなった。コスト増に加え、建設前の価格合意やPPA締結が困難などの状況を踏まえ、政府は補助金付きの新たな入札ラウンドを準備中だ。

安定・安価な供給狙い EUはCfD適用義務付け

EUの政策は、エネルギー危機を契機に、脱炭素化の促進と産業競争力維持の両立に舵を切った。ガス価格の影響による電力価格高騰時に、価格上限設定のないFIPなどの支援を受ける再エネ電源が、追加的利潤を得たとして問題となった。このため、昨年施行の電力市場改革では、産業力維持の観点から、長期的な価格の安定化を図るべく、価格上限のあるCfDの導入やPPA促進策(信用保証等公的支援の整備)を打ち出した。

加盟国は、27年7月以降、洋上風力を含む対象の非化石電源新設を支援する場合には、CfD(もしくは同等の効果を持つ支援)の適用を義務付けられた。CfDは、市場価格の変動へのエクスポージャーを抑え、ベースラインの収入が予測可能となるため、事業者は有利な融資条件を得られやすい。資金調達費用の低減は、より安価な再エネ電源の供給を可能とする。

EUは長期的な投資の最適化のため、短期の市場原理に委ねる制度設計から、市場と公的規制・介入との併存へと、大きく方向転換したと言えよう。

なかじま・みき 京都大学経済学部卒、同大大学院経済学研究科修士課程修了。

なかじま・みき 京都大学経済学部卒、同大大学院経済学研究科修士課程修了。

関西電力で調査、戦略、政策、海外事業開発、再エネ事業などに従事。22年

Jパワー入社。著書(分担執筆)に「電力改革トランジション再構築への論点」、

「カーボンニュートラル2050アウトルック」、「公益事業の変容」ほか。