【識者の視点】小山正篤/石油市場アナリスト

ロシアのウクライナ侵攻などの影響で、石油情勢は国際的な危機を迎えている。

西側諸国の脱露政策やOPEC減産の実情について、米ボストン在住のアナリストが解説する。

日本を含む西側諸国は、ロシアのウクライナ侵略に対抗する中で、国際石油秩序の担い手としての広い視野を回復し、その上で秩序基盤の再構築を図る必要がある。

このような視点に立って昨年の世界石油需給動向および西側の対応を振り返ってみよう。なお本稿は私見を述べるもので、筆者の所属する組織とは無関係である。

世界は露産石油依存が顕著 複雑化する西側の脱露政策

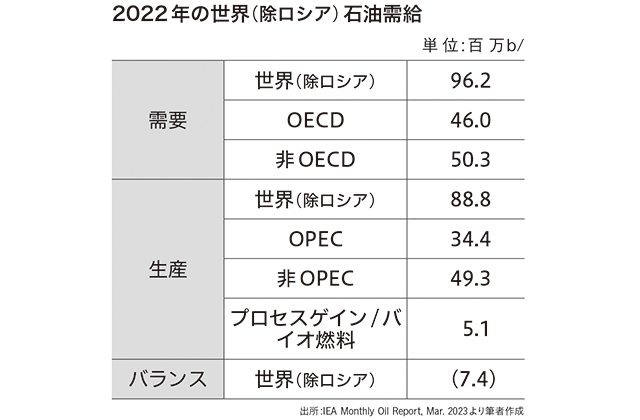

ロシアを除く世界全域における広義の石油需給を、国際エネルギー機関(IEA)統計に基づいて概観すると、昨年平均の需要量・日量約9600万バレルに対し域内生産量は日量8900万バレル。不足量は日量700万バレルを超える。これは日本の石油消費量の2倍以上に相当する規模だ。この不足分を埋めているのが、ロシアの石油輸出であり、昨年の輸出量は原油・日量約500万バレル、軽油など石油製品が日量250万バレル強と推定されている。

一方、世界の実効的な原油生産余力は石油輸出国機構(OPEC)加盟諸国、中でもサウジアラビアとアラブ首長国連邦(UAE)に集中しているが、昨年12月時点で両国合わせた余力は日量約250万バレル強にすぎない。すなわち、ロシア外の世界は、ロシア産石油を排除するに足るだけの石油生産力を持たないわけだ。

2022年の世界(除ロシア)石油需給

2022年の世界(除ロシア)石油需給

世界はロシア産石油を必要とする―。この簡明な事実は何を意味するか。英国とEUはロシア産石油の海上輸入を、原油は昨年12月、石油製品は今年2月以降、それぞれ禁ずる措置を採った。実際、昨年12月時点でロシアのEU、英国、米国向け石油輸出量は、年初に比べて日量計200万バレル強の大幅減少となった。

一方でインド、中国の2カ国向けは、合わせてほぼ同量の増加を見た。すなわち欧州・西側とロシアの分離に伴い、石油貿易ルートが新たに組み替えられた格好だ。

インド・中国などのロシア産石油輸入増を問題視する向きが多いが、それは自家撞着だ。非ロシア世界の域内石油供給不足という条件下では、ロシア産石油を追加的に引き取るインド、中国のような輸入国があってこそ、欧州・西側の脱ロシア依存が円滑に達せられる。両者は補完関係にあるのだ。

EU・英国はロシア産石油に対する海上保険を制裁対象に加え、これに米国が介入して上限価格(原油1バレル当たり60ドルなど)内であれば不適用とした。同制裁を事実上無効化する措置だが、これもロシア産石油輸出が阻害されれば、世界的な石油危機に直結し得る現実を反映している。本来、海上保険を制裁対象とする必要はなく、インド、中国などがリスクに見合う割引価格でロシア産石油を引き取れば済むことを、わざわざ西側が複雑にしている。西側自身の脱ロシア産石油依存は、ロシアに石油を外交的恫喝の「武器」として使われないように図る防御的措置だ。それをロシア経済に打撃を与える攻撃的措置として表明するので、取り組みが混乱する。

ロシアの石油輸出収入を断つとは、ロシア産石油の国際市場からの排除を意味する。それは、非ロシア世界の域内供給不足の解消と同義だ。大幅な石油増産と消費抑制がそこで並行して起こらなければならない。

これは少なくとも10年単位の射程を持つ中・長期的目標でなければならず、かつ、段階的な達成を順次図るほかない。また昨年時点で非ロシア世界の石油生産の4割はOPECが握っている。今後の増産にはとりわけサウジアラビアを筆頭とする中東OPEC産油諸国の同調が不可欠となる。

サウジアラビアの現実主義 OPEC減産報道の誤りとは

2021年6月から昨年10月までの間、サウジアラビアの原油生産量は日量200万バレル増加。米国の増産量・日量100万バレルをはるかにしのいだ。

同国は「OPECプラス」(OPEC側10カ国、非OPEC側からロシアを含む産油10カ国が参加)が合意した原油生産目標量に従って21年8月以降も継続的に増産し、その生産量はすでに21年12月時点で日量1000万バレルの大台に乗った。

昨年11月、OPECプラスは生産目標総量を削減し、これが「大幅減産」として広く報じられて波紋を呼んだ。削減されたのは名目的な生産目標量であり、基準とした昨年8月時点の日量4400万バレル弱から日量4200万バレル弱へと、確かに日量200万バレルの削減だ。しかし、同じ基準月の生産実績は日量4000万バレル強にとどまっていたため、もし当該の生産枠がそのまま実現すれば、日量約150万バレルの増産となった。

サウジアラビアのように実生産量と生産枠が合致する場合には減産だが、実生産が目標量と乖離して低迷する国々に対しては、反対に増産が求められた。実際、昨年11~12月の、ロシアを除くOPECプラス原油総生産量は、同年8月対比で日量50万バレル弱の減少にとどまり、対前年同期比では逆に日量100万バレルの増大を示した。つまり、かかる生産調整を大幅減産と見たのは誤りだ。

むしろサウジアラビアの動向から伺えるのは、自国の生産量を高位に保ちつつOPECプラスを通じた生産調整によって、国際石油需給の均衡を図る、いわば実務本位の冷めた姿勢だ。同国は緊急時の備えであるべき生産余力も堅持し、また27年を目途に、日量100万バレルの原油生産能力の増強計画を進めている。

このサウジアラビアの現実主義的な姿勢は、対ロシア産石油依存からの脱却と非ロシア世界の域内自給率向上という西側の目標に呼応している。この点はよく理解されなければならない。

※1 本稿での石油需給、貿易および在庫に関する数値はIEA統計(Oil Market Report)による。広義の石油は、NGLやバイオ燃料など、非石油由来の燃料を含む。

※2 ロシアに加えOPECプラスのうち8カ国が今年5月以降の追加減産を決めたが、昨年11月の減産がさほど大きくないと示した形だ。これも現状を供給過剰と見た実務本位の対応と考えてよいだろう。

こやま・まさあつ 1985年東京大学文学部社会学科卒、日本石油入社。ケンブリッジ・エナジー・リサーチ社、サウジアラムコなどを経て、2017年からウッドマッケンジー・ボストン事務所所属。石油市場アナリスト。

こやま・まさあつ 1985年東京大学文学部社会学科卒、日本石油入社。ケンブリッジ・エナジー・リサーチ社、サウジアラムコなどを経て、2017年からウッドマッケンジー・ボストン事務所所属。石油市場アナリスト。