寺島実郎/日本総合研究所会長

本誌1月号のインタビューでは、昨年は米中二極論の後退が露呈したと述べた。この課題は、コロナ禍で一層鮮明化している。

中国への反発路線を取る香港や台湾に対し、締め付けを強化してきた中国・習近平体制が抱える危うさが、さまざまな場面で表面化している。台湾の蔡英文政権が、新型コロナウイルスへの対応で国際的に称賛されている中、中国はWHO(世界保健機関)総会への台湾のオブザーバー参加を認めないなどの対応を続けているにもかかわらず、かえって台湾は、脱中国のシンボルとして存在感を増している。

米国の信頼も揺らいでいる。コロナ死者数が10万人を超えた背景には、格差と貧困、人種差別など構造的な問題があり、その足元はガタガタであることが露呈した。

脱米国のシンボルの一つは、韓国の文在寅政権だ。韓国はこれまで危機的状況下には保守回帰の傾向だったが、コロナ対応で比較的制御できていることもあり、今回の総選挙ではリベラル派が持ちこたえ、むしろ支持率を上げた。北朝鮮との力学の中で、中国との関係を踏み固めようとしており、在韓米軍経費問題などで米国に立ち向かう姿勢を続ける。それに対し後ろ髪を引くかのように、トランプ大統領はG7サミットに韓国を招待する意向を示すなどしている。

このように、ここ半年で東アジアの力学は変化している。それをあぶり出したのがコロナ禍なのだ。

では、エネルギーという切り口では、このパラダイムシフトをどう捉えればいいのか。

エネルギーのマネーゲーム化 先進国尻目に東アジア台頭へ

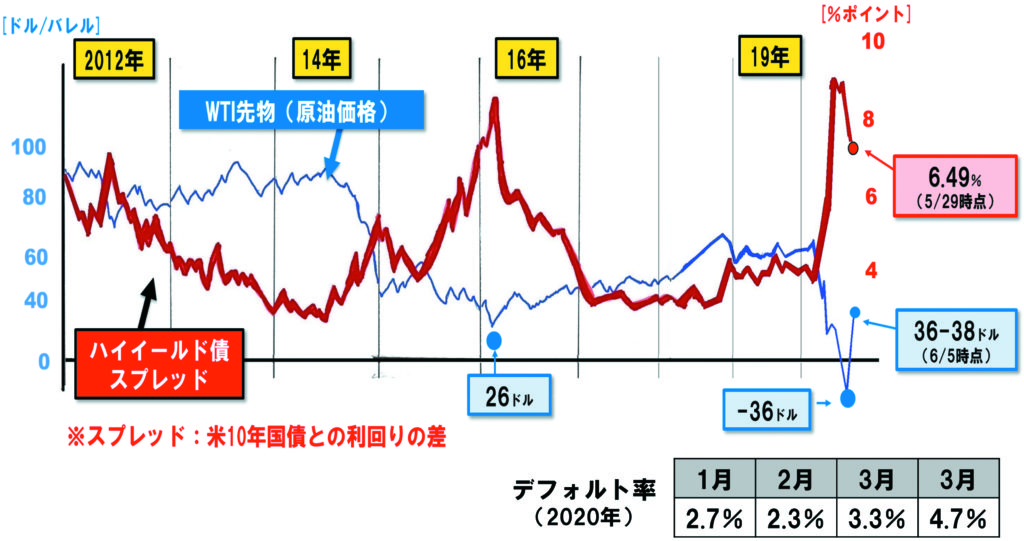

4月、米WTI先物価格が一時マイナスという奇妙なことが起きた。これは、エネルギー問題をマネーゲームがゆがめていることにほかならない。その危うさを、私は以前から指摘してきた。

WTIは、先物市場への上場でマネーゲームのメカニズムが組み込まれた。例えば、ハイイールド債という、かつてジャンクボンドと呼ばれていた、ハイリスク・ハイリターンの金融商品に組み込まれている。WTI先物価格が下落すると、利回りが高くなるような仕組みだ。いつの間にか原油価格は、需要と供給だけで決まる健全な構造ではなくなってしまった。

現在WTI価格が1バレル30ドル台に戻ってきたのは、OPEC(石油輸出国機構)プラスの協調減産の寄与もあるが、米ロが市況回復へ本気になったことが考えられる。生産費が安いサウジアラビアは5ドルを割っても持ちこたえられるのに対し、米シェール企業は35ドルでもペイせず、50ドルが最低ラインとみられている。既に数社がデフォルトし、米政府は助成金で支えようとしているが、石油需要が今後どれだけ戻るかは不透明だ。ロシアのプーチン大統領も、エネルギー価格が以前の水準に戻らなければ、政権基盤が危うくなる。

IMF(国際通貨基金)の見通しでは、2020年の世界経済の成長率はマイナス3%であり、石油需要だけ堅調に推移するとは予想し難い。先進国(米国、欧州、英国、日本)は軒並みマイナス成長であるのに対し、中国はプラス1・2%と予想されている。わずかでもプラスとなることは大きな意味を持つ。さらにインドもプラス、中国につられてASEAN5もプラス成長との見方もある。

つまり、今年の世界経済は日本を除くアジアが相対的に強いということだ。IMFの予測以上に米中の成長格差が広がる可能性もある。この先、日本を除いたアジアのダイナミズムにより、世界の力学が大きく変わるであろうことを押さえておくことが重要だ。