エネルギー問題で、それに関係するエネルギー、電力、関連産業、さらに消費者は、福島事故以来、「民意」という曖昧な存在に振り回された。その民意が、原子力に対して冷静になりつつある。その状況を利用して、どのような広報をすればいいのかを考えたい。

◆原子力のイメージは改善

日本原子力文化財団は3月に、「原子力に対する世論調査」の2024年版を発表した。結果を要約すると、原子力への否定的なイメージを持つ人は相変わらず全体の7割程度いる。一方で利用に肯定的な意見は過半数を超え、この増加傾向は2018年から続いている。また「わからない」とした意見は全世代で増加した。

この調査は07年から行われ、現在で18回目だ。発表された調査は24年の10月に、15歳から79歳までの個人に全国1200人に行った。原子力に関する世論の動向や情報の受け手の意識を正確に把握することを目的として実施している。同財団は、10年度以降の報告書データを全て公開している。

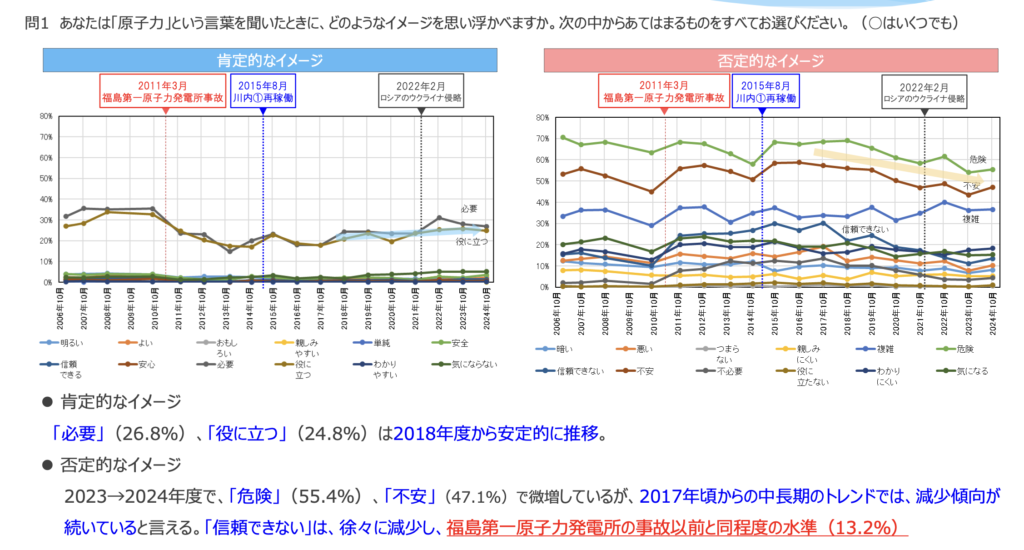

この調査で「原子力に対するイメージ」について複数回答で聞いた。「必要」は26.8%、「役にたつ」は24.8%となった。いずれも24年では対前年比では微減した。18年から肯定的イメージは緩やかに増加してきた。それが少し足踏みしたようだ。一方で「危険」は55.4%、「不安」は47.1%と割合は高いが、18年から緩やかに減少している。(図表1)

(図表1)原子力に対するイメージ。同調査より

(図表1)原子力に対するイメージ。同調査より

また「今後の原子力利用に対する考え」を聞いた。「原子力発電を増やしていくべきだ」または「東日本大震災以前の原子力発電の状況を維持していくべきだ」と回答した割合は合わせて18.3%となった。一方、「しばらく利用するが、徐々に廃止していくべきだ」との回答が39.8%となった。両者を合わせると現時点で原子力の利用に肯定的な意見は過半数(58.1%)になっている。「即時廃止」の意見の減少は続き、同年で4.9%だった。原子力発電を現状利用すべき発電方法と考える人は増えている。

一方で原子力の利用について「わからない」と回答した割合が過去最大の33.1%に達し、14年の調査から12.5ポイントも増加した。そのように回答した理由を複数回答で問うたところ、「どの情報を信じてよいかわからない」が33.5%、「情報が多すぎるので決められない」が27.0%、「情報が足りないので決められない」が25.9%、「考えるのが難しい、面倒くさい、考えたくない」が20.9%となっている。この「わからない」と回答した割合はすべての年代で増加しているが、特に若年世代(24歳以下)の間で増加傾向が高かった。

◆情報源、若年層は学校とSNS

同調査は、「ふだんの原子力やエネルギー、放射線に関する情報源」についても調査をした。複数回答だった。「テレビ(ニュース)」が全世代で75.7%とトップ。「新聞」は44.3%と2位だ。しかし新聞から情報を得る割合は、65歳以上が71.6%である一方で、24歳以下は17.9%に過ぎなかった。

若年世代(24歳以下)は「学校」(27.2%)を主な情報源として挙げており、また、SNSを通じて情報を得る割合が、「X」で24.5%、「TikTok」で16.6%と多かった。

また青年世代(25~44歳)は検索サイトとSNS、壮年世代(44~64歳)は検索サイトとテレビの影響力が大きかった。

◆ホリエモンの提言―若年層に「刺さる」コンテンツを

この調査を受け止める人の捉え方はさまざまであろう。私は原子力を活用し、日本のエネルギーを安く、安定供給をさせたいという立場だ。その視点を入れると、「感情的な原子力への批判は薄らいだ。福島原発事故で壊れた信頼は取り戻せず、壊れたまま、人々の関心が薄れ始めた」とこれらの結果を分析している。

それでは、この状況で、原子力広報をどのようにすれば良いだろうか。ヒントになるかもしれない意見をかつて聞いた。エネルギーフォーラムのコラムでもかつて一部を紹介したが堀江貴文さん、通称ホリエモンと、原子力広報を巡って5年ほど前にあるシンポジウムで質問をしたことがある。次の提言は、今の状況での原子力広報に役立つだろう。彼はこんなことを述べていた。

「原子力のPRでビクビクする必要は全然なくて、『いいことをやっている』『世界のためになる』『Save the world!』と堂々と、事実を伝えればいい。相手の主張に弁解をするのではなく、自分でアジェンダ(論点)を設定するべきだ」

「メディアが原発を敵視し続けるなら、もう説得は諦めた方がいい。また反対派を無理に説得する必要はない。その説得にエネルギーを使うのは時間の無駄」

「過去は変えられないが、情報を上書きしていくことはできる。かっこいい情報を上書きしていく。例えば、原子力の新技術や新型炉だ。これによって社会が進歩して、みんなが幸せになったという成功例だ。反対派以外の、何も決めていない人に訴えていけばいい」

「P Rでは、理屈で攻めるよりも、まず素晴らしい具体的なモノ、それがなければワクワクする未来を見せる方がよい。何が刺さる(注目されるという意味)か、わからない。P Rのための題材は、お金と余裕のある限り、いろいろ試した方がいい。当たったらそれを掘り下げていく。真面目路線で世の中は変わらない」

実際に堀江さんは、自分のブランディングでこのように活動している。それだから、自分が証券取引法で有罪になった後で社会的に復活を遂げたのだろう。

◆「わからない」中立の立場の人に情報を届ける

原子力への不安や反感はなかなか消えない。関係者が真面目に原子力に向き合い、安全性の向上や諸問題を解決することは必要だ。そうした取り組みの上で、広報をする必要がある。

原子力への否定的な感情を社会から完全になくすことは無理のようだ。しかし冷静に受け止めている人、そして次の世代に広報を集中し、理解と味方を増やすのが、今後考えるべき原子力広報の方向だと思う。

原子力の反感が薄れ、「わからない」と考える人が増えた今こそ、面白い、前向きの情報を提供することで局面が変わるかもしれない。福島事故の反省は必要だが、そればかりに広報がとらわれる状況は、変わりつつある。