【羅針盤】木山二郎(弁護士)/日髙稔基(弁護士)

「再エネ価値取引市場」の創設により、電気の「非化石価値」を取引する制度が大きく変わる。

新たな制度がもたらす影響とは―。電力小売り事業者、需要家の視点で解説してもらった。

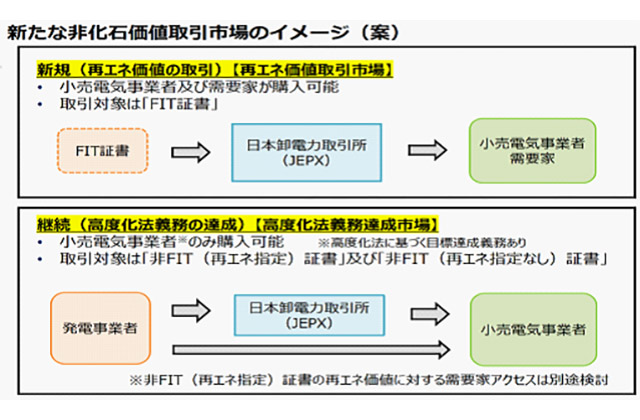

非化石価値取引市場は、小売り電気事業者によるエネルギー供給構造高度化法の目標達成の後押しなどを目的に、2018年5月に創設された。しかしこれまで、需要家の直接の市場参加は認められず、制度見直しの声が大きかった。

このような情勢を踏まえて、今般、高度化法の目標達成のための「高度化法義務達成市場」と需要家が参加可能な「再エネ価値取引市場」に区別されることとなった。本稿では、今後の環境価値取引において重要な役割を果たすことが期待される非化石価値に関する新たな市場制度について解説したい。

高度化法義務達成市場は、小売り電気事業者の高度化法の目標達成のための市場である。その制度設計の詳細については、本年8月26日、制度検討作業部会が公表した第5次中間取りまとめにおいて整理され、同月より取引を開始している。

同市場においては、取引対象は非FIT非化石証書に限定されることとなった。その結果、小売り電気事業者は、FIT非化石証書を高度化法の目標達成には使用できなくなった。そこで、30年度の高度化法の目標達成に向けての21年度中間目標値の再検討が行われ、非化石証書の外部調達比率が11%から5%に引き下げられることとなったが、現時点において高度化法の目標自体の見直しは行われていない。

また、同市場の取引価格については、事業者の予見可能性を担保する観点などから最低価格と最高価格が設定されており、最低価格は時限的にkW時当たり0・6円、最高価格は現状の4円から1・3円に引き下げられている。

需要家も取引参加可能に 再エネ価値市場の真価

さらに、非FIT非化石証書の供給源を有するのは基本的に旧一般電気事業者であり、売り手の入札行動が価格形成に強い影響を与える可能性があることから、これらの事業者の取引行動については電力・ガス取引監視等委員会による監視対象とされた。

また、非FIT非化石証書の売却収入の使途については「非化石電源kW/kW時の維持および拡大に資するものかどうか」との基準が設けられ、証書を販売した発電事業者は、その使途について、資源エネルギー庁への報告が求められることとなった。

一方、需要家が環境価値を調達する市場として再エネ価値取引市場が新設される予定であり、本年11月のオークション開始が目指されている。同市場については、FIT非化石証書を対象とし、9月中に中間取りまとめが行われる予定である。

本稿脱稿時点においては、その制度設計の詳細は公表されていないが、現時点の最新の議論によれば、同市場に参加できる需要家については、日本卸電力取引所の取引資格の取得要件を満たすことが最低限の条件として示されている。また、同市場を利用した仲介事業も想定されており、その取引の範囲や取引参加要件などについては今後の検討課題とされている。

また、再エネ価値取引市場で取り扱われるFIT非化石証書については、最低価格をkW時当たり0・3~0・4円とすることが提案されており、大幅な引き下げが想定されていることは、特に注目されよう。

なお、再エネ価値取引市場には小売り電気事業者も買い手として参加できるものの、高度化法の目標達成にFIT非化石証書を用いることはできないことは前記の通りである。

資源エネルギー庁資料より

資源エネルギー庁資料より

環境価値へのアクセス容易に 「追加性なし」で懸念も

新市場制度への移行は環境価値の属性に応じた取引の活性化を企図した制度変更である。しかし、小売り電気事業者と需要家においては検討すべき論点も少なくない。

まず、小売り電気事業者においては、前記の通りFIT非化石証書が高度化法の目標達成のために使用できない状況下で、いかにして高度化法の目標を達成するかは今後の検討課題である。

また、需要家が直接参加できる再エネ価値取引市場の最低価格の引き下げが見込まれるところ、小売り電気事業者としては、非FIT非化石証書の調達費用を電気料金に上乗せして回収することが難しくなると予想される。

費用回収の在り方については本部会における今後の検討課題とされているものの、小売り電気事業者としては、電力の小売り営業に関する指針にのっとりつつ、再エネ電源の投資促進効果を示す「追加性」を意識した環境価値の訴求や再エネ価値取引市場に参入できない需要家のニーズに即したメニューを開発するなどの営業努力も必要になると思われる。

次に、需要家にとっては、再エネ価値取引市場の創設により環境価値へのアクセスは容易になる。ただし、その取引対象となるFIT非化石証書は現状、「RE100」の基準を満たすためのトラッキング付きではない証書が大半である。本部会においては、FIT非化石証書につき21年度中の全量のトラッキング実施を目指すとの方向性が示されているが、各需要家は、トラッキング付き非化石証書の拡充状況も踏まえつつ、自身のニーズに沿った環境価値の調達方法を検討する必要がある。

また近年、海外を中心に、環境価値を導入する企業においては、「追加性」を求める動きが高まっていると言われているところ、一部においては、FIT非化石証書が有する環境価値は「追加性」を有しないと指摘されている点にも留意が必要であろう。

本稿においては、新市場制度について解説し、新市場制度における論点を概括したが、今後、新市場制度の導入により、より一層、環境価値取引は活性化することが予想される。環境価値の導入を検討する需要家としても、自身のニーズ・目的に応じて、新市場の利用を検討していく必要がある。各企業の環境問題に対する意識はますます高まることが予想され、今後の環境価値の取引の動向からは目が離せない。

きやま・じろう 2010年森・濱田松本法律事務所に入所、21年パートナーに就任。14年に電力広域的運営推進機関に出向。エネルギーのほか、危機管理・事業再生といった分野で専門的知見を有する。

きやま・じろう 2010年森・濱田松本法律事務所に入所、21年パートナーに就任。14年に電力広域的運営推進機関に出向。エネルギーのほか、危機管理・事業再生といった分野で専門的知見を有する。

ひたか・としき 2020年森・濱田松本法律事務所に入所。電力・ガス事業における諸制度に関する各種相談対応、再エネ発電事業向けプロジェクトファイナンスなどの業務に携わる。

ひたか・としき 2020年森・濱田松本法律事務所に入所。電力・ガス事業における諸制度に関する各種相談対応、再エネ発電事業向けプロジェクトファイナンスなどの業務に携わる。