昨年11月21日に洋上風力の入札制度見直しの原案がまとまった。基準価格に物価変動を反映させる、ゼロプレミアム価格への誘導を緩和する、既存落札事業への対応等が骨子だ。また、12月24日に既存ルールで最後となるラウンド3の落札結果が発表された。本稿では、表に出た事業者の危機感を紹介し、見直し案のポイントと既存事業を含む今後の展望について考察する。

1.洋上風力入札ルール見直しの経緯と概要

GX会議では、生成AI、データセンター、半導体の普及等が国家成長の鍵を握る、そのためには脱炭素電源の開発が決定的に重要としている。脱炭素の切り札として洋上風力の位置付けが一層高まっているが、インフレ進行等事業を巡る環境は非常に厳しい。こうしたなかで事業意欲を維持する、撤退を防ぐ環境整備が喫緊の課題とされた。昨年8月27日のGX実行会議において指摘され、9月11日の再エネ大量導入・次世代電力NW小委員会にて、具体的な方向性が示された。これを受けて資源エネルギー庁と港湾局の洋上風力WG合同会議が9月26日に再開された。以降、計5回にわたりラウンド4(R4)以降の入札ルール見直しについて審議が行われた。11月21日に提案が纏まり、12月30日にパブリックコメントの意見募集が締め切られた。取りまとめの概要は以下の通り。

・「迅速性」は引き続き重要で運転開始まで6年を基準とする。

・「保証金」は、撤退や遅延を抑止するべく倍増する。

・「リスクシナリオ」への対策をより重視する。

・「設備の契約変更」は、柔軟性に配慮するが、風車は審査の根幹であり慎重に判断。

・「価格変動スキーム(エスカレ条項)」の導入。変動前指数は公募開始時、変動後は工事計画の届出予定日に設定。既存選定事業者への条件付き適用を認める。

・「ゼロプレミアム価格評価重視」を緩和し、準ゼロプレミアム水準14円/kWhを導入。

・ゼロプレミアム事業の容量市場への参加について議論を進める。

以上であるが、エスカレーション条項の導入やゼロプレミアムの見直しなど、事業者への配慮が盛り込まれる。一方で、保証金(ペナルティ)倍増、さらなるリスク対応への誘導など、一層の事業者努力を求める。また、迅速性、風車変更については、入札ルールの根幹として慎重に対応することが提案された。

以下で、事業を巡る厳しい状況、ポイントとなる変更事項、既存事業を含む今後の展望について解説する。審議されたのはR4以降の事業だけではない。合同会議では、既存ルールが適用されたR1/R2/R3事業への対応(救済)をどうするかについて、議論の中で浮上した。ゼロプレミアムスキームから実コストスキームへの転換が志向されているのである。

2.露呈した事業環境の厳しさと非現実的な前提

10月10日の合同会議では、R2で選ばれた4コンソーシアム代表事業者へのヒアリングが行われたが、コスト急増の実態と危機感、ゼロプレミアムを軸とする価格評価への問題指摘が相次いだ。

(2-1) R2選定事業者の悲痛な訴え 問題は非現実的な前提とゼロプレミアム入札

JERAは「応募前に比べて事業費は約1000億円(プラス30%)以上の増加、資本費は政府想定38.8万円/kWの2.5~3倍の水準、設備利用率39.9%を実現できる事業は少ない、供給上限価格の18円/kW時はもとより20円/kW時を超える水準でも事業性は厳しい、危機的な状況で誰かが撤退することもありうる」、三井物産は「今回提示されたNEDOの資本費予想値(41万円/kW)は現実と大きく乖離している」と発言した。また、価格評価については、各社が「ゼロプレミアム入札に強力に誘導する仕組みで、収益確保のためにはコーポレートPPA(CPPA)の一択となり、発電事業者および買い手(オフテーカー)による民民でリスクをシェアする構図となる。しかしオフテーカーに予め価格変動を認めてもらうことは困難」と収益確保が難しい現状を訴えた。

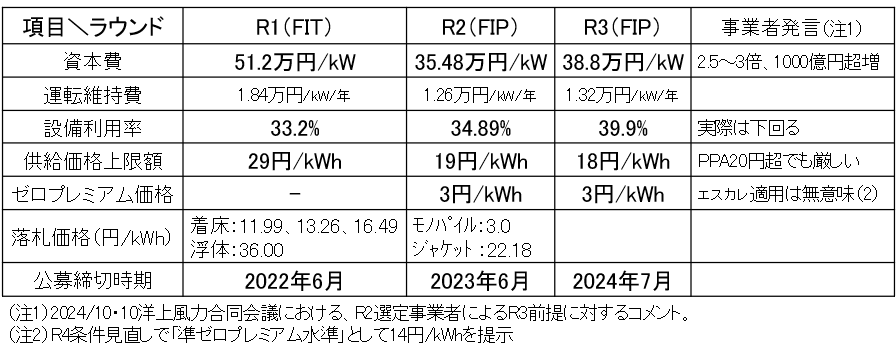

表1は、R1/R2/R3のルール・前提をまとめたものである。建設コストを主とする資本費は、総事業費の約7割を占める。インフレによる資材・設備価格の上昇を受けるが、入札を競うR1/R2/R3の基準価格にインフレ条項の適用がない中では、採算は厳しくなる。

表1.洋上風力入札R1、R2、R3のルール・前提 ※前提は現実から大きく乖離

(出所)調達価格等算定委員会委員長案等を基に作成

R2以降はFIP適用となり、ゼロプレミアムの3円で落札する場合は買い手(オフテーカー)との相対契約により回収する以外に途はない。均等化発電原価(LCOE)がまだ高く、電力市場価格が長期的に10円~13円/kW時で推移する中では、環境価値を織り込んでも厳しい交渉となる。住友商事は「オフテーカーを見つけて交渉すること自体が容易ではない」とする。2回目で弾みが付くはずのR2は、応募事業者数が減少した。今回のヒアリングで厳しい事業環境が改めて確認できたことになる。

(2-2) R1はその後の状況が不明

このように、R2落札事業者はR2、R3入札条件に対して強い不満を持っていることが明らかになった。12月24日に決まったR3事業者も同様であることは容易に想像がつく。インフレが顕在化・進行する中で、供給価格上限額は19円/kW時から18円/kW時へ下がった。R1も例外ではない。

2022年6月が募集締め切りのR1は、着床式で三菱商事グループが衝撃の低価格で3海域を総取りした。FIT価格入札でkW時当り11.99円、13.26円、16.49円であるが、低価格の理由として欧州水準を適用した、GE風車をまとめ買いするなどの説明だった。FIPと異なり一般送配電事業者に当該価格で販売することになる。三菱商事が21年末に選定されてから3年ほど経過しているが、風車やEPC等の契約がまとまったとの話は聞かない。東芝エネルギーシステムズはGE風車のナセル組立工場を横浜の京浜事業所に建設し、早ければ25年より生産開始するとしていたが、そのナセル組立工場はいまだ着工に至っていない。工場完成には2年程度かかるもようであり、今年着工した場合、ナセルの組み立ては27年以降となる。

事業者ヒアリングで「20円/kW時を超える価格で販売したとしても厳しい」(JERA)、「欧州とは港湾、船舶、サプライチェーンなど根本的に異なり比較できない」(三井物産、JERA)との言及があった。この低価格入札は、ルール設定を含めてR2以降に大きな影響を及ぼすことになった。