杉山大志/キヤノングローバル戦略研究所 研究主幹

国際エネルギー機関(IEA)が発表した脱炭素シナリオ(Net Zero Scenario, NZE)。これを推進するとどのような災厄が起きるか。ルパート・ダーウオールらが「IEAネットゼロシナリオ、ESG、及び新規石油・ガス投資の停止に対する批判的分析」と言う本報告(以下、単に報告)を出したので一部を紹介しよう。原文は以下で無料公開されている。

“A Critical Assessment of the IEA’s Net Zero Scenario, ESG, and the Cessation of Investment in New Oil and Gas Fields . ”

NZEでは石油・ガス価格低迷へ 上流投資停止で何がおきるか

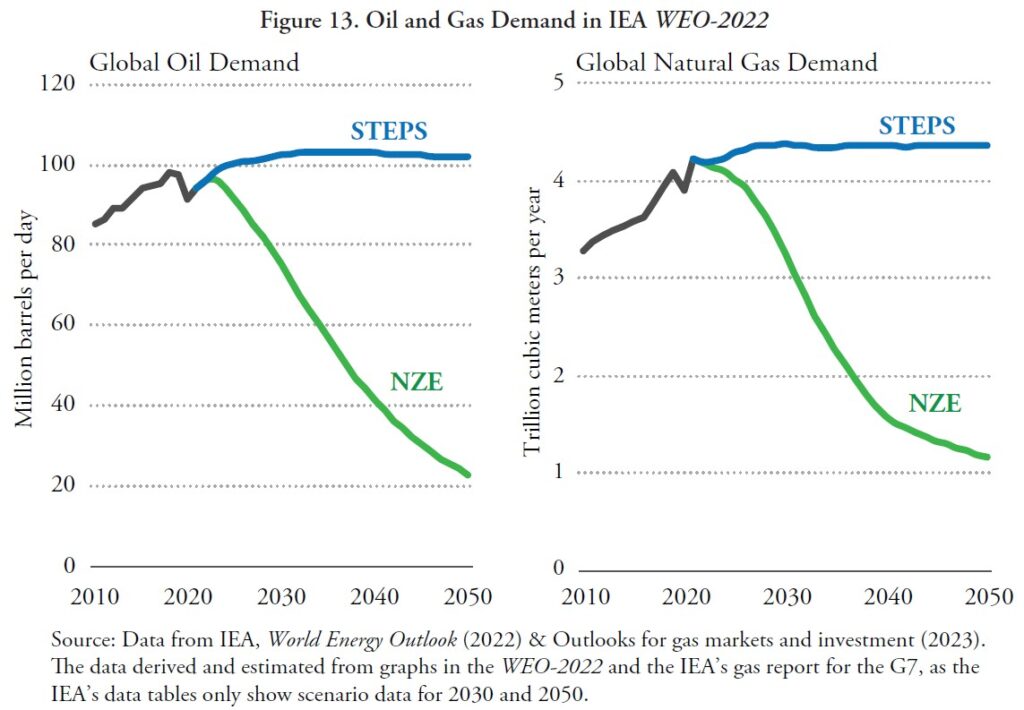

下記は、左が石油需要、右が天然ガス需要。NZEでは2050年に世界全体でCO2排出実質ゼロが達成されることになっているので、石油需要もガス需要もほぼ消滅する。STEPSとはStated Policy Scenarioで、これまでに世界諸国の政府が表明した政策の積算である。

このNZEでは、「非化石エネルギーが大量導入され、省エネも進むことによって、化石燃料需要が大幅に減り、そのため石油・ガス価格は低迷する」というストーリーになっている。

しかし本報告は、それは現実的でない、とする。過去2年に起こったことを振り返ると、化石燃料の上流投資が滞った結果、化石燃料が不足し、世界的なエネルギー価格高騰が起きた。すると、今後、IEAのNZEを実現しようとして、また上流投資が滞れば、世界的なエネルギー価格高騰が起きる。化石燃料需要が減るとすれば、その価格高騰によって起きることになる、と想定するほうが現実的ではないか。

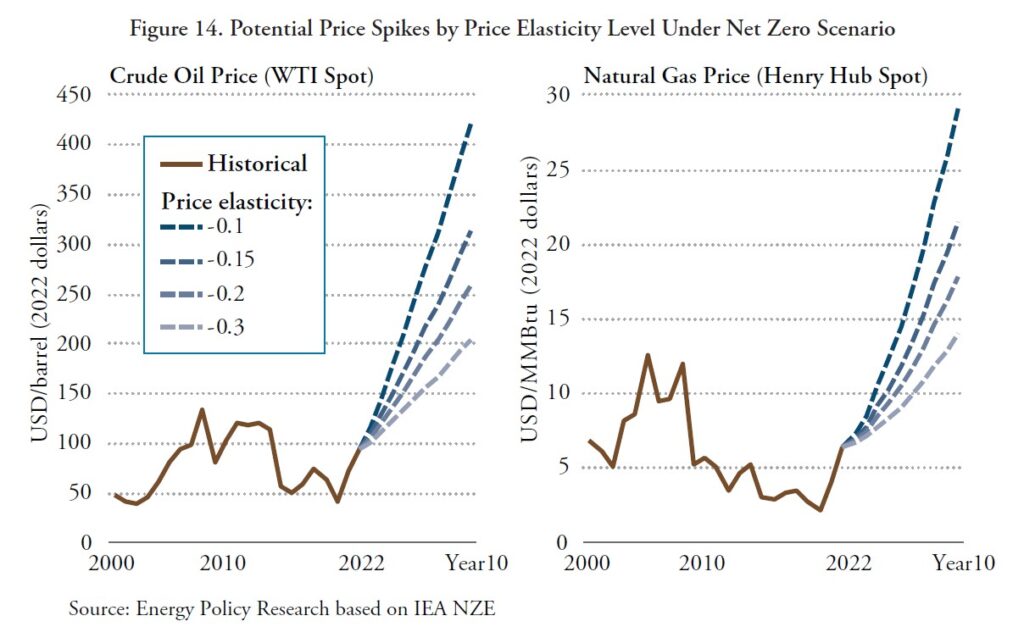

そうすると、需要がSTEPSからNZEまで価格効果によって減少することになる。ではこの莫大な需要減少を引き起こす価格水準は何かといえば、これは経験的な価格弾性値によって計算できる。

図は、価格弾性値をマイナス0.1から0.3まで振ったときの石油・ガスの価格水準の推移である。

石油価格水準(WTIスポット価格)はバレル当たり200~400ドル、天然ガス価格(ヘンリーハブスポット価格)はMMBtu(英国熱量単位)当たり15~30ドルと暴騰することになる(下図、左が石油価格、右が天然ガス価格)。

IEAはNZEを発表したときに、もう今後は脱炭素に向かうから新規の石油・ガス田への上流投資は不要、などとしたが、これが一因となって上流投資が滞り、ここ1、2年の世界エネルギー危機を招いたのだ。今後もNZE達成のためとして上流投資を止めてしまえば、またもやエネルギー危機を招いてしまう。

IEAは、もともとは石油輸出国機構(OPEC)に対抗してエネルギー安定供給を図るために設立された組織なのだが、いまやすっかり脱炭素教に染まってしまい、かえってエネルギー安定供給を破壊する先棒を担ぐようになってしまった。こんなIEAならもう要らない。

先進国だけの脱炭素 コミットの仕方まばら

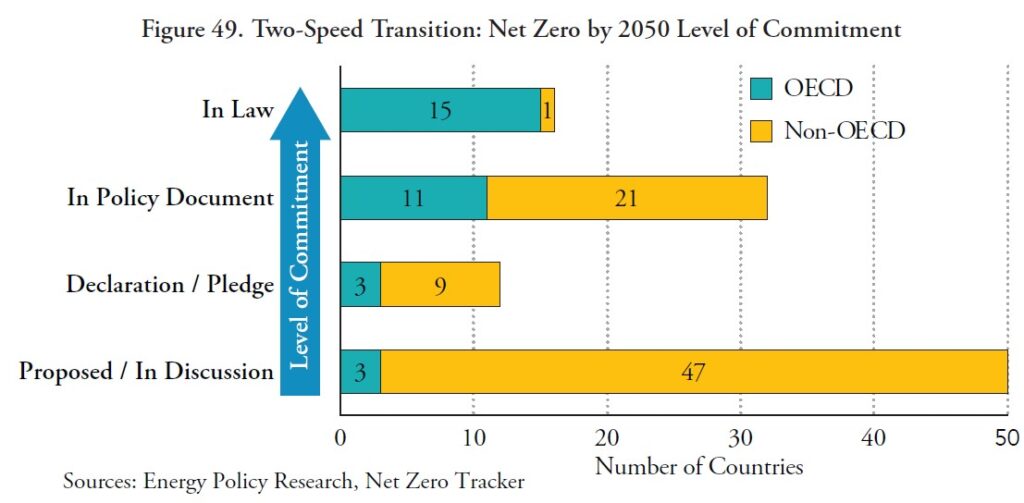

脱炭素というけれど、実際には先進国しかしていない。下図は、経済協力開発機構(OECD)と非OECDに分けて、50年脱炭素という目標がどう扱われているか示すものだ。

上に行くほどコミットメントの度合いが高く、上から順に、①法制化されている、②政策文書になっている、③宣言しただけ、④提案や議論されているだけ――となっている。日本を含め多くの先進国では法制化されているが、多くの途上国では単に議論されていたり、宣言されていたりするだけだ。

主要7カ国(G7)では「50年脱炭素」が繰り返し表明され、途上国へも働きかけをすることにはなっているが、途上国がおとなしく言うことを聞くかというと、そうはなりそうにない。そもそも50年脱炭素など不可能であるし、それを実施しようとすれば莫大なコストがかかることも明白だからだ。

今、先進国が躍起になっているロシアへの経済制裁についてすら、実施しているのは先進国だけで、途上国はほとんどしていない。まして、自国の経済を痛めつける脱炭素など、途上国がおいそれと実施するとは到底思えない。

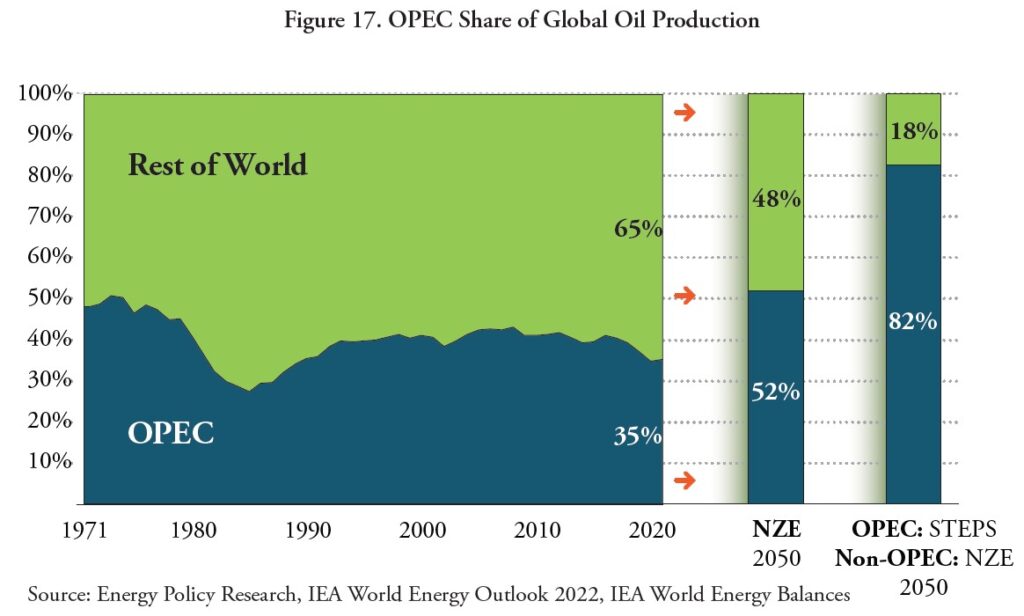

さて、IEAは、NZEを実施すると比較的高コストな先進国の石油生産が減少する結果、相対的に低コストであるOPECに世界の石油生産シェアがシフトして、現状の35%から52%に達する、としている。そして、これは石油ショックが発生した1973年に近い水準なので、問題である、としている。

しかし、本報告は「それどころでは済まない」としている。何しろ脱炭素に熱心なのは先進国だけなので、米国や英国などの先進国だけがNZEに従って石油生産を減らすことになり、OPECのシェアはもっとずっと高くなるだろう、とする。

下図は、非OPECだけがNZEに従って石油生産を減らし、OPECはNZEに従わず、現状の政策を維持する(STEPS)とした場合、OPECのシェアが82%に達する、と言う試算だ。

先進国だけが脱炭素に邁進すると、世界の石油市場は空前の水準でOPECに牛耳られるという訳だ。超ド級の石油ショックが起きるかもしれない。OPECではなく、OPECプラスならばこの比率は82%よりももっと高くなり、OPECプラスではなく非民主主義国家、とするとさらに高くなるだろう。

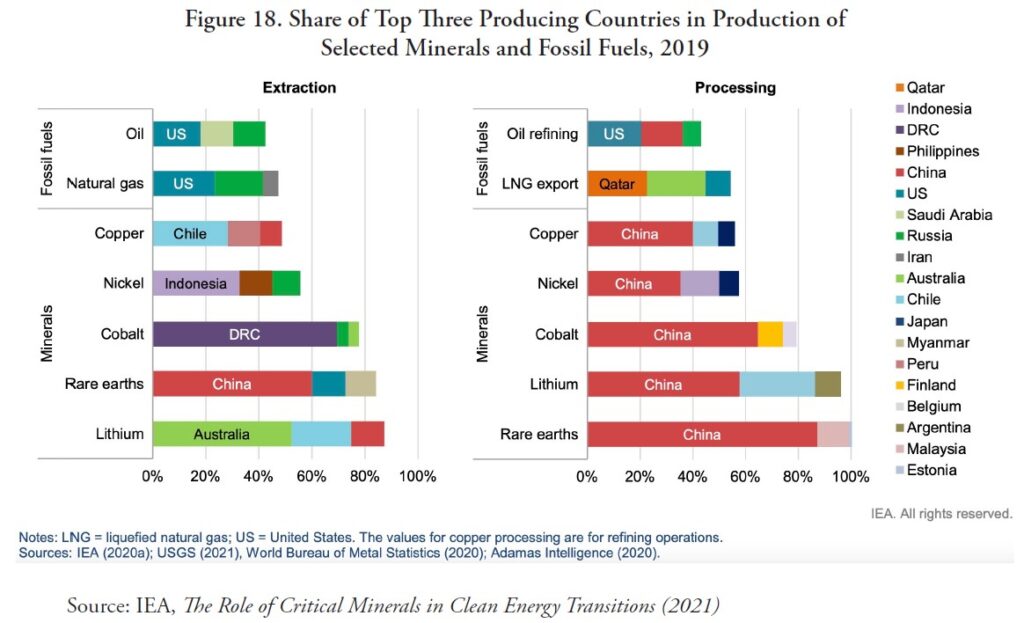

NZEでもう一つ困るのは、PV・風力・EVのために莫大な金属鉱物資源が必要だが、これが中国に牛耳られていることだ。下図は、化石燃料(上)と金属鉱物資源(下)について、採掘(左)と処理(右)の世界シェアを示すものだ。石油・ガスは米国などが多くなっているが、金属鉱物資源は中国のシェアが圧倒的になっている。

中国は「金属鉱物資源のOPEC」であり、PV・風力・EVを推進するとその中国への依存がますます高まることになる。

OPECプラスの多くの国は独裁国家であり、中国も共産党独裁国家である。NZEを推進することで、世界は独裁国家に資源を依存することになる。これで日本などの民主主義は維持できるのだろうか? NZEを進めることによるこの副作用はあまりにも大きすぎるのではないか?

【プロフィール】1991年東京大学理学部卒。93年同大学院工学研究科物理工学修了後、電力中央研究所入所。電中研上席研究員などを経て、2017年キヤノングローバル戦略研究所入所。19年から現職。慶應義塾大学大学院特任教授も務める。「亡国のエコ 今すぐやめよう太陽光パネル」など著書多数。最近はYouTube「キヤノングローバル戦略研究所_杉山 大志」での情報発信にも力を入れる。