杉山大志/キヤノングローバル戦略研究所 研究主幹

政府の経済対策が公表された。

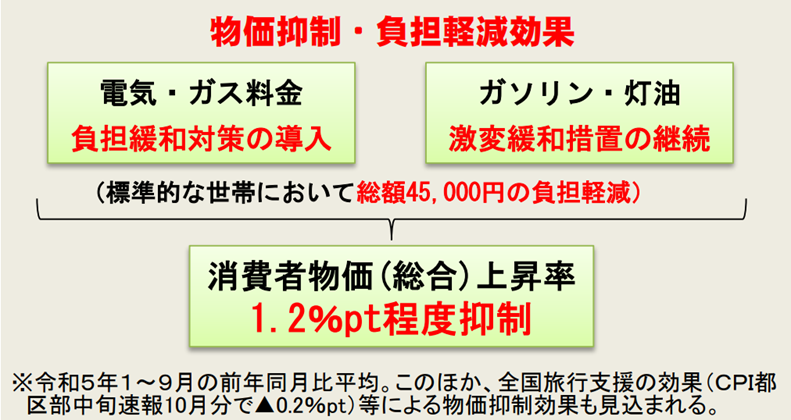

図 経済対策による物価抑制効果(内閣府ホームページ

特に重点を置いたエネルギー価格対策については「物価高騰の一番の原因となっているガソリン、灯油、電力、ガスに集中的な激変緩和措置を講じ、欧米のように10%ものインフレ状態にならないよう国民の生活を守る」と強調。これらの対策は「総額6兆円、平均的な家庭で来年前半に総額4万5000円の支援となる」(日本商工会議所

日本の人口は1億2570万人だから、平均的な家庭の人数を3人とすると、世帯あたり4万5000円は総額で約2兆円になる。家庭だけでなく企業への補助金も含めると総額6兆円になるということのようだ。

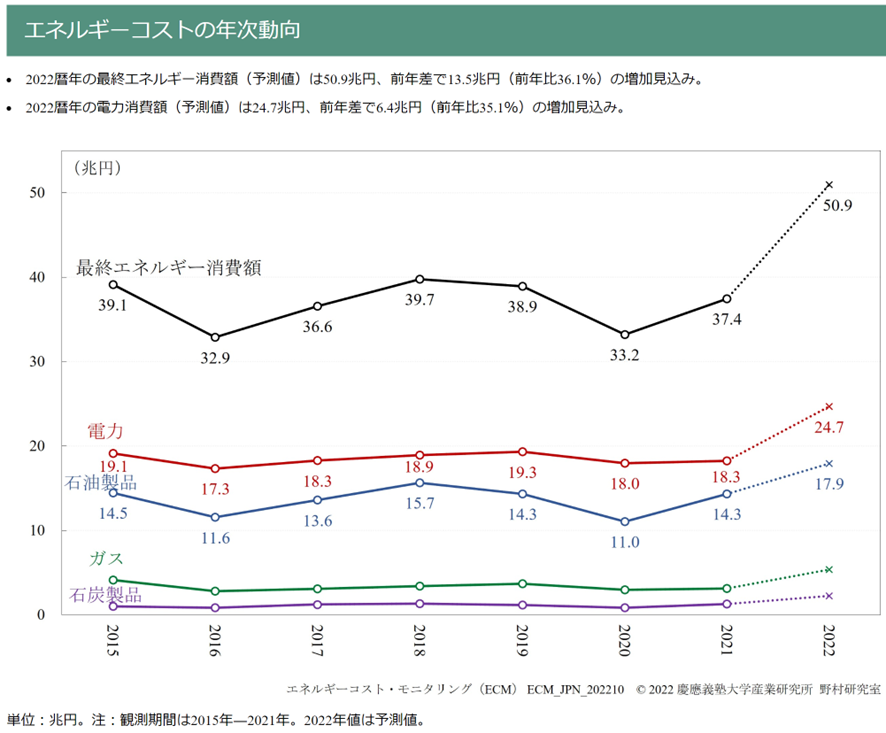

今年のエネルギーコストは13.5兆円増 政府補助はその半分

これはどの程度の規模感なのか? 政府はエネルギーコストの総額を公表していないので分からないが、慶応大学の野村浩二教授が「エネルギーコストモニタリング」

図 エネルギーコストの推移 (慶応大学野村教授「エネルギーコストモニタリング」より)

この推計によると、今年のエネルギーコストは前年に比べて13.5兆円増加の見込み、とのことだ。政府経済対策はこれを6兆円軽減するものだから、だいたい、「この1年に起きたエネルギーコスト増分の半額を軽減する」ものだ、ということになる(正確には6÷13.5=44%)。

経済対策の規模感が分かったところで、このデータの見方について野村教授にいくつか聞いてみた。

Q: このエネルギーコストとは、家庭で支払う電気代を合計したようなものですか?

A: そうです。家庭、企業などが毎月支払う光熱費を積算したものに当たります。企業には電力会社なども入りますが、発電のための天然ガスや石炭も入れると二重計算になってしまいますのでそれを除き、日本全体として最終的に利用されるエネルギーのコスト負担額です。

Q: 税金は含まれているのですか?

A: はい。石炭や石油の輸入時の関税やガソリンにかかる揮発油税など、いわゆる間接税が含まれています。再生可能エネルギー賦課金などの賦課金も含まれています。

Q: 補助金も含まれているのですか?

A: はい。今年はじめに始まった石油価格の激変緩和措置

Q: すると図の「エネルギーコスト」は国全体としてのコストとは違うのでしょうか。

A: コストには段階がありまして、ここでのコストは消費者が最終的に負担する水準ですので、エネルギーの生産者による売上げの金額(製品への間接税が賦課される前、補助金によって減額される前の価格は「基本価格」と呼ばれますが、その基本価格によって定義されたもの)とは乖離します。

エネルギーには数兆円もの税が課されていますので、消費者が負担する金額は基本価格による生産の金額をこれまで大きく上回ってきました。もし今後、さらに補助金が拡大すればその乖離は縮小(あるいは逆転)します。

ご指摘のように間接税と補助金の影響は分離できることが望ましいですが、月次速報では難しい面があります。

Q: 図の「エネルギーコスト」の推計の元データはどこにあるのですか?

A: ここでは速報性を重んじていますので、細分化されたエネルギー種ごとに、その消費量と対応するそれぞれの価格の月次推計値に基づいて消費金額を推計し、エネルギー全体の積算値として算定しています。基礎となる統計は、さまざまな政府統計や民間データでして、一部では推計値を含みます。より精度の高い年次の金額データはだいぶ後に公開されますので、それと整合的なものとなるように遡及して改訂しています。

政府経済対策によるエネルギーコスト低減は、過去1年の日本のエネルギーコストの増分をほぼ半減させることが分かった。この意味で、激変緩和措置としては意味のある規模になっていることは分かる。もっとも、その政策としての良し悪しはもちろん別途、議論しなければならないが。

【プロフィール】1991年東京大学理学部卒。93年同大学院工学研究科物理工学修了後、電力中央研究所入所。電中研上席研究員などを経て、2017年キヤノングローバル戦略研究所入所。19年から現職。慶應義塾大学大学院特任教授も務める。「中露の環境問題工作に騙されるな! 」(共著)など著書多数。最近はYouTube『キヤノングローバル戦略研究所_杉山 大志