【エナジー宇宙/ニチガス系が春日部市と「ゼロカーボンシティ」目指す】

ニチガスの100%子会社で、LPガスなどのインフラを担うエナジー宇宙(吉田恵一社長)はこのほど、埼玉県春日部市と「ゼロカーボンシティ」に向けた連携協定を結んだ。同市と連携するエネルギー事業者は東京電力パワーグリッドに次いで2社目。市は「市・事業者・市民で明日を耕せ ゼロカーボンで生まれ変わる田園都市」をスローガンに、2028年までに調達電力の70%以上を再エネとし、市庁舎では100%を目指している。ハイブリッド給湯機器などの家庭用省エネ機器販売で実績があるニチガスの知見を活用するとともに、カーボンオフセットガスなどで最適なエネルギー利用を図る。

【コージェネ財団/大賞表彰式で高砂熱学など3件が理事長賞を受賞】

コージェネレーション・エネルギー高度利用センター(コージェネ財団)は2月6日、「コージェネシンポジウム2025」を開き、優れたコージェネシステムに贈る「コージェネ大賞2024」の表彰式を行った。理事長賞を受賞したのは、民生用部門が「高砂熱学イノベーションセンターへの導入事例」(高砂熱学工業など)、産業用部門が「味の素九州事業所での改善事例」(日鉄エンジニアリングなど)、技術開発部門が「水素30%混焼対応 高効率8MW級ガスエンジンKG-18-T.HMの開発」(川崎重工業)。各部門の講演のほか、新しい街づくりに関する意見交換などを行った。

【国際環境経済研究所/水素・アンモニア社会実現をテーマに最新事情紹介】

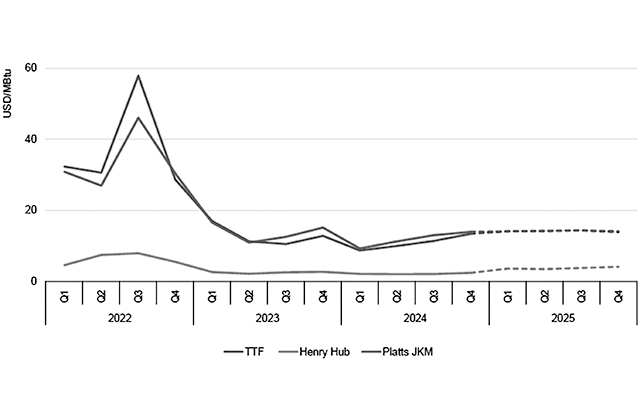

国際環境経済研究所は1月31日、「水素・アンモニア社会実現の課題」と題する講演会を開いた。同研究所所長の山本隆三氏が、昨年視察した欧州の水素事情に触れ、「トランプのエネルギー政策と欧米のエネルギー戦略」をテーマに講演した。次に登壇した主席研究員の塩沢文朗氏は、「水素・アンモニア利用の課題」に焦点を当て発表。この中で塩沢氏は、現在の日本の水素・アンモニアの利活用状況について説明し、昨今の人材不足や物価高により水素やアンモニアへの投資リスクの拡大が見込まれると指摘しながらも、製造時にCO2を回収するブルーアンモニアの導入拡大が予想されるとの見方を示した。

【ニチコン/新型蓄電システムで電気代の削減に貢献】

家庭用蓄電池などを手掛けるニチコンは2月13日、太陽光発電、蓄電池、EVのエネルギーを制御するトライブリッド蓄電システムのフラッグシップモデル「ESS-T5/T6シリーズ」を今年秋に発売すると発表した。自宅の太陽光パネルで発電した電力を最大限に活用して蓄電池とEVに同時に充電できることが特徴で、電気代の削減につながるという。

【関電工/創立80周年を記念したセミナー開催】

関電工は2月5日、都内で創立80周年を記念したセミナーを開催した。オンラインによる聴講者を含めて計1500人近くが参加。「次世代道路革命 電気設備と走行中ワイヤレス充電が描く未来」や「生成AIの進展とインフラ建築業界における活用」などをテーマに、社会の変化に直面するインフラ・建設業界の今後の課題について有識者らが講演した。

【茨城大学原子科学研究教育センター、日本原子力発電/漫才コンビとエネルギー問題を楽しく学ぶセミナー】

茨城大学原子科学研究教育センターと日本原子力発電は1月29日、同大水戸キャンパスで「エネルギー問題と政策~エネルギー問題から人材育成まで~」と題するセミナーを開催した。漫才コンビのU字工事や資源エネルギー庁原子力立地政策室長の前田博貴氏によるトークセッションなどを行い、大盛況で閉幕した。電気事業連合会と日本原子力文化財団が協力。