新型コロナ禍以降、市場原理よりも政治力学が優先し、市場がねじ曲げられている。

求められているのは、正常な価格形成に戻す覚悟と持続可能な経済の道筋を示すことだ。

「まぁ政治ですな、これは……」。自民党の経済閣僚経験者が漏らした言葉に、エネルギー補助金の本質がにじむ。

2022年1月に「激変緩和措置」として始まったガソリンなど燃料油への補助金は、世界的な原油高騰や円安、そして政局を巡る駆け引きに翻弄されながら、4年以上続く「恒久的措置」に変質した。その場しのぎの対応、中長期的視点の欠如、ゆるみ切った財政規律……。電気・都市ガスと合わせて12兆円を超える巨額の予算を投じながら、終わりの見えない〝補助金中毒〟は、日本政治が抱える病巣を浮き彫りにしている。

「原油価格の安定は新型コロナウイルスからの経済回復を実現する上で大変重要な課題だ」「ガソリン、石油の急激な値上がりに対する激変緩和措置もしっかりと行いたい」全てはここから始まった。2021年11月24日、岸田文雄首相(当時)は石油の国家備蓄の初放出とともに、ガソリン価格の「時限的・緊急避難的な激変緩和措置」を発表した。翌年3月末まで、レギュラーガソリンの全国平均価格が1ℓ当たり170円を超えたら、上限5円の補助金を発動する。補正予算で計上したのは800億円だった。

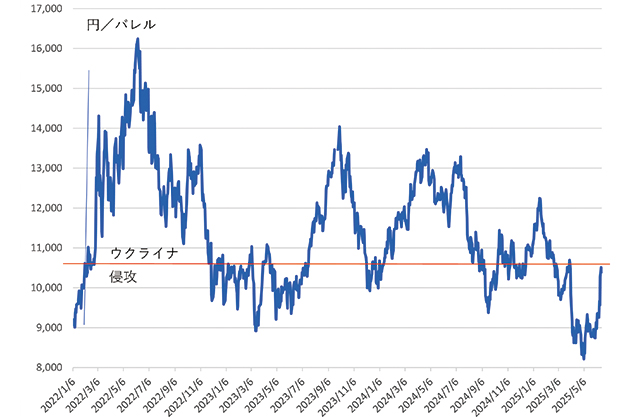

図1を見れば分かるように、当時はコロナ禍からの世界的な経済活動の回復に伴い、原油価格が急騰していた。補助金の投入は、野党がガソリン税のトリガー条項の凍結解除に向けた法案を提出しており、税の議論を封じるという狙いが透けたが、表向きの目的は「ガソリン価格の高騰が経済回復を妨げないように」というものだった。

ところが22年2月、ロシアがウクライナに侵攻し、原油価格は一段と高騰した。政府は補助金の延長を決め、4月末に基準価格を168円に下げ、支給上限を35円へと大幅に引き上げた。図2が示すように、補助金を投入しなかった場合、6月には215円を超えた週があり、確かに価格は「激変」していた。「この時点での延長はやむを得なかっただろう。ただ、出口戦略は明確に打ち出しておくべきだった」(エネルギー業界関係者)

その後、価格は10月頃に下落へと転じ、年末から23年の夏前にかけては182円前後で安定的に推移。安くはないが、激変という状況は脱していた。そこで政府は、6月を起点に補助金を段階的に縮小し、9月末に終了する方針を打ち出した。この時点ですでに6兆2000億円もの予算を投入しており、方針の堅持が求められていた。ところが夏に産油国による自主減産が本格化、円安の進行も相まって、7月を起点にガソリン価格は再び上昇を始めた。

「足元、原油価格、為替の動向などによって、ガソリン価格が過去最高水準になってきていますので、国民生活、経済活動に与える影響を考えますと、やはり負担軽減に向けた取組は当面継続する必要がある」

当時の西村康稔経済産業相は9月1日の閣議後会見でこのように述べ、補助金の再々延長を表明した。いつしか、経済回復を妨げないという当初の目的は消えていた。

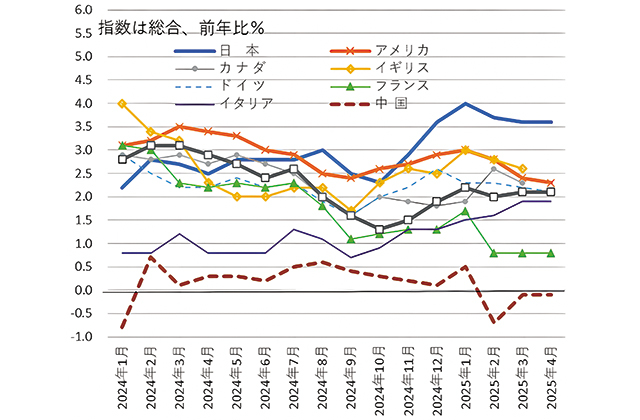

業界では「激変緩和というなら、せいぜい1、2年だ。3年続ける政策ではない」という声が大半だ。実際に諸外国は、補助金や減税をスパッとやめている。ドイツは22年6~8月の3カ月間の減税、フランスは同年4~12月までの割引で手仕舞いした。