FIT制度の開始以降、再エネの普及拡大とともに賦課金単価は上昇してきた。

今後は、費用負担の在り方とともに市場への統合がますます重要になる。

【寄稿:江田健二・RAUL代表取締役】

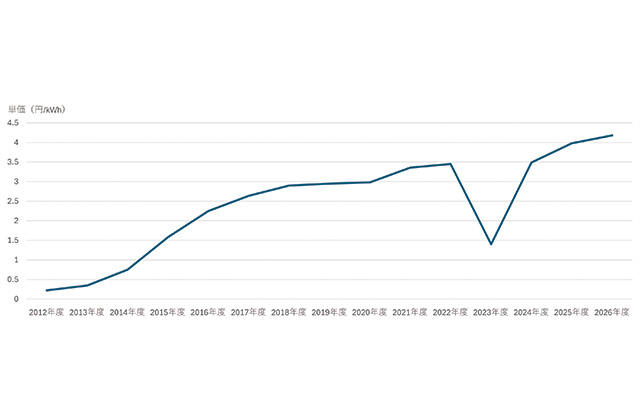

再エネ賦課金は、再エネの普及を支えてきた制度費用である。2012年度に固定価格買い取り(FIT)制度が始まって以降、太陽光を中心に導入が大きく進んだ。一方で、その費用は電気料金を通じて需要家が広く負担しており、26年度の単価は1kW時当たり4・18円となった。制度開始時の0・22円と比べると、負担水準は大きく変化している。単価は全国一律で、電力会社や契約メニューを変えても変わらない。電力使用量に比例して課されるため、家庭だけでなく、使用量の大きい店舗や工場にとっても無視できない制度費用となっている。

重要なのは、この単価を単なる「現在コスト」として見るのではなく、過去の導入拡大、卸電力市場価格、販売電力量などが反映された制度費用として読み解くことだ。賦課金の推移をたどると、日本の政策がどのように進み、どこに制度設計上の論点があるかが見えてくる。

初期FIT案件の影響反映 累計負担は数十兆円規模に

単価の推移を見ると、12年度から22年度まではほぼ一貫して上昇した。背景には、FIT制度のもとで高い買い取り価格が設定され、特に事業用太陽光の導入が急速に進んだことがある。初期に認定された案件は、20年間など長期にわたって固定価格で買い取られる。そのため、当時の買い取り価格が現在の賦課金単価にも影響している。

この点は賦課金を理解する上で重要だ。26年度の単価だけを見ると、現在の再エネ導入費用が高いように見える。しかし実際には、10年代前半に認定された案件の費用が、現在の電気料金にも反映されている。賦課金は、その年度の再エネ発電コストだけでなく、過去に導入された電源の買い取り費用も含めた制度費用である。

一方で、23年度には単価が1・40円まで大きく低下した。これは再エネのコストが急に下がったからではない。卸電力市場価格の高騰により、再エネ電気を買い取ることで本来避けられる火力発電などの費用、いわゆる「回避可能費用」が大きくなったためである。

賦課金は、買い取り費用から回避可能費用などを差し引き、販売電力量で割って算定される。市場価格が高い時期には差し引き分が大きくなり、賦課金だけを見ると低く出る。つまり、23年度の急低下は、需要家の料金負担全体が軽くなったことを意味するものではない。燃料価格や卸電力市場価格の上昇が、別の形で電気料金を押し上げため、賦課金だけが下がって見えた側面がある。

実際、24年度には3・49円、25年度には3・98円、26年度には4・18円と再び上昇した。前年度と比べると、買い取り費用などはほぼ横ばいである一方、回避可能費用などが減り、販売電力量もわずかに減少した。この結果、単価は4円台となった。

制度開始からの累計負担は、すでに数十兆円規模に達しているとみられる。これは、再エネの導入拡大を社会全体で支えてきた結果でもある。FIT制度開始前に比べ、太陽光を中心に再エネ導入量は大きく増えた。エネルギー自給率の向上、脱炭素化、燃料輸入リスクの低減という観点から、一定の政策効果があったといえる。