加藤 真一/エネルギーアンドシステムプランニング副社長

2023年度も第1四半期が終わり、夏本番を迎えている。毎年のように夏冬の電力需要ピーク時期は節電や省エネを意識するようになっているが、今年もその傾向は変わらない。

一方で、電気事業をはじめとしたエネルギーに関わる政策や制度は、毎月のように多く開催される審議会などで議論・審議・報告されているように、その変化は終わりを知らないものとなりつつある。

今回は、この第1四半期の制度設計の状況について、簡単に振り返ってみることとしたい。

年度が替わっても相変わらずの慌ただしさ

筆者が追っている審議会などの開催件数は第1四半期の3カ月間で約100件と多く、その議論の内容も資源燃料から発電、送配電、小売り、その他、金融から省エネ、分散型エネルギーリソースの活用、保安、デジタル、地域、環境など、幅広に展開されており、その一つひとつを把握することに加え、それぞれの制度間の関係や、さらには事業への影響を踏まえた活用まで考えると、全体像を理解するのはなかなか困難なことである。

第1四半期は国や自治体、多くの企業にとって、年度の開始であるではあるが、通常国会の会期末であることに加え、毎年、この時期に政府が経済政策を打ち出すため、どうしても、その前までに各審議会などで議論を整理しておく必要があることも、上述のような慌ただしさの要因の一つではないかと考えている。

第1四半期に行われた議論

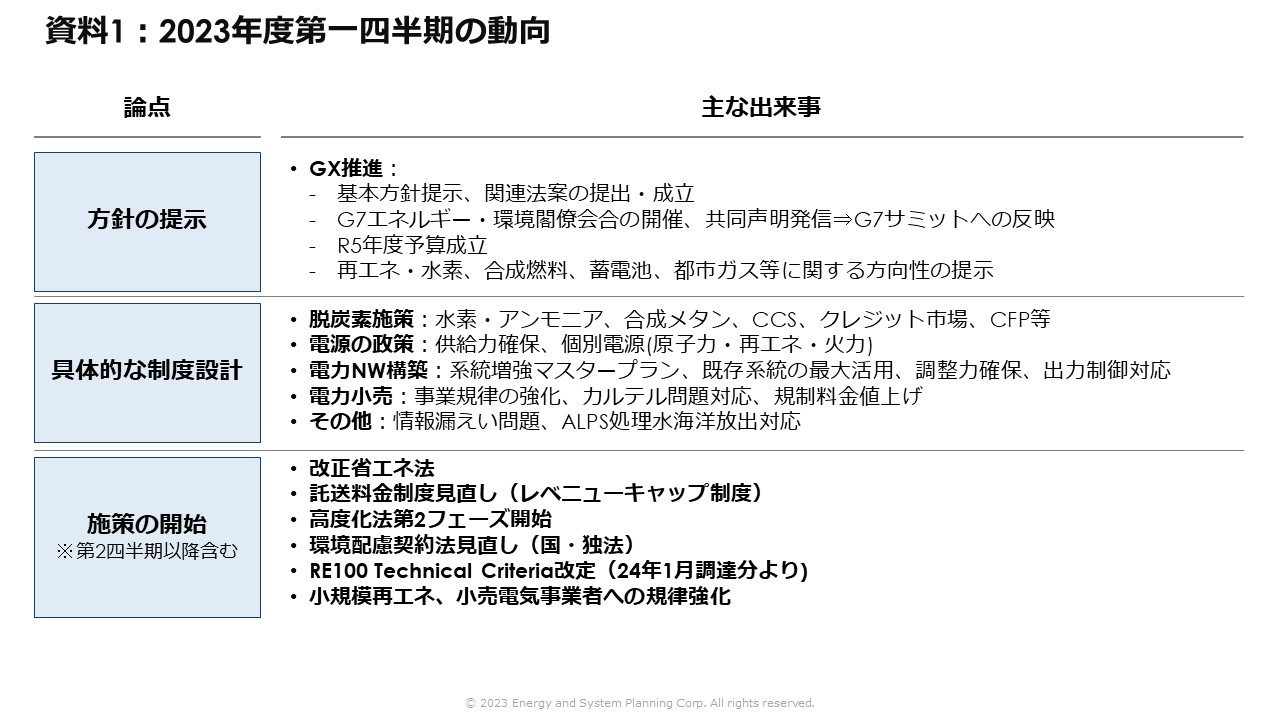

では、これだけ多くの審議会などで議論が行われ、様々な取りまとめがなされた第1四半期には、具体的に何があったのか。資料1に整理してみた。

大きな流れはこれまでと変わらないが、筆者の整理としては、3つの軸で進んでいると考えている。

1.「方針の提示」

これは政府が示す経済政策などの方向性になる。例えば、今で言えばGX推進のための政策である。第1四半期で言えば、新しい資本主義実現のためのグランドデザインの中に織り込まれているほか、G7の札幌会合でも日本の意を汲んだ内容が盛り込まれ、通常国会では2つの関連法案「GX推進法」、「GX脱炭素電源法」が審議され成立している。

2.「具体的な制度設計」

上記1における法改正や関連審議会の取りまとめがなされた施策については、実務で活用していくための詳細議論が行われる。例えば、GX推進法では、今後10年間で150兆円と言われる投資を支えるために国が主導して発行するGX経済移行債は既に今年度の予算措置が取られているが、その償還財源とされる化石燃料賦課金(28年度導入予定)と排出量取引における発電事業者への有償割当(33年度開始予定)の具体的な設計は、今後2年間かけて検討することとなり、その役割を担うのが、同法で規定されているGX推進機構(今後、創設)となる。

一方、GX脱炭素電源法では、原子力関連と再エネ関連の2つが織り込まれているが、そのうち再エネ特措法については、法成立後、直ぐに関連審議会での議論を始めており、その施行は来年4月を予定している。

特に、最近ではカーボンニュートラル実現に向けた具体策の議論は進んでおり、資源燃料関連であれば、水素・アンモニア、メタネーション、合成燃料、バイオガスなどが、発生したCO2の対応としてCCUSに関する政策の方向性は整理されつつあり、実用化に向けた技術開発支援(GI基金)や予算を活用した調査委託、関連法令などの整備といった準備や具体検討に入り始めている。

脱炭素施策の別の施策として再エネの普及・最大限活用が挙げられているが、特に送配電部門の対応の議論が進みつつある。例えば、系統増強では3月に公表されたマスタープランを踏まえた整備を進めるために「GX脱炭素電源法」の中で電事法を改正し、重要な整備計画などを大臣が認定、資金的な手当て(再エネ賦課金、広域機関による貸し付け)を行うことが規定されたが、この重要な整備計画などの規模について、具体的な制度設計を始めている。系統運用面では、再エネ出力制御量の低減や、ノンファーム型接続のローカル系統での受付開始を踏まえた、今後の系統混雑解消の対策や取り決めの議論を始めている。

エリア需給バランス維持のために行う再エネ出力制御については、この6月に関西エリアで初めて発動したことで、東京エリア以外すべてで実績が出ることとなった。30年度の電源構成上の再エネ目標を実現するには、案件形成やO&Mの高度化などによる発電量増加も必要だが、この再エネ出力制御量の低減も課題となっている。既に4つの包括パッケージを打ち出し、詳細検討や実施を始めているが、特に、需要側の対応(蓄電池の導入・活用、㏋給湯器による上げDR、それらを生かすことができる電力メニューの提供など)も重要と位置付けられ、エネルギー小売り事業者への間接規制や、機器へのDR Readyの搭載促進、揚水発電の最大限活用など、年内には包括パッケージの見直しを行うこととしている。

さらに、小売り電気事業者については、カルテル事案や情報漏洩発生も踏まえ、より一層、健全な競争環境構築について大臣指示が出ており、こちらも電取委含め、具体的な議論を始めている。

電力小売りで言えば、旧一電の内外無差別な卸売について、昨年度来、入札やブローカー取引、個別協議を各社が進め、この6月に電取委にて一定の評価が出された。結果として、北海道・沖縄の2社で内外無差別と評価されている。