【論点】プライム市場の創設/荻野零児 三菱UFJモルガン・スタンレー証券 シニアアナリスト

東京証券取引所は来年4月から市場を「プライム」「スタンダード」「グロース」の三つに区分する。

プライム市場は高い企業ガバナンスが求められ、気候変動に関する企業情報も量と質の一層の充実が求められる。

東京証券取引所(東証)は、2022年4月4日に新たな市場区分をスタートする予定である。

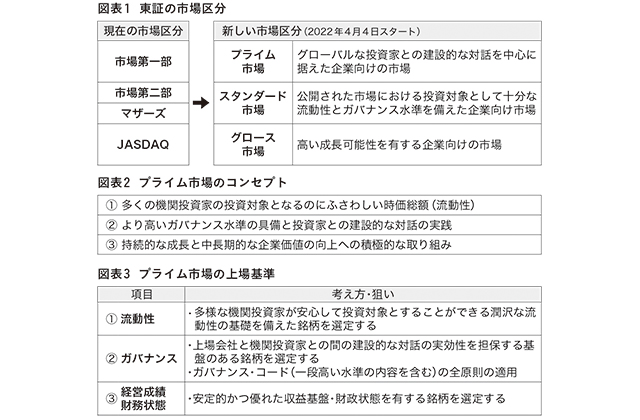

現在の東証の市場区分は、市場第一部、市場第二部、マザーズ、ジャスダックと四つに分かれている(図表1参照)。このうち、市場第一部は、いわゆる東証一部と呼ばれ、上場会社数は2173社(21年9月末)である。

TOPIX(東証株価指数)は、東証一部の時価総額の合計を指数化したものである。また、日経平均株価(225銘柄)を構成する上場企業は、東証一部から採用されている。

東証によると、現在の市場区分には次の二つの課題がある。第一に、各市場区分のコンセプトがあいまいであり、多くの投資者にとっての利便性が低い。第二に、上場会社の持続的な企業価値向上の動機付けが十分にできていない。

これらの課題を踏まえて、見直し後の市場区分は、プライム市場、スタンダード市場、グロース市場の三つに分かれる。これら市場の上場基準は、各市場区分のコンセプトに応じて、流動性やコーポレート・ガバナンスなどに関する定量的・定性的な基準が設定される。なお、流動性とは、株式市場に出回る株式の数や金額を示す尺度であり、流動性が高いほど、投資家にとって売買しやすい銘柄であると判断される。

定量的な上場基準を設定 年末までに移行先を選択

図表2は、プライム市場のコンセプトを示している。そして図表3は、プライム市場の上場基準の3種類の項目と考え方を示している。東証は、各項目における定量的な上場基準を設定している。例えば、流動性の項目では、株主数や流通株式数、流通株式時価総額、売買代金の定量的な上場基準が設定されている。

新市場区分への移行プロセスの今後のスケジュールは次の通りである。21年12月30日までに、上場会社は、移行先となる市場区分を主体的に選択することになっている。そして、22年1月11日に、日本取引所グループ(JPX)のホームページで、上場会社の新市場区分の選択結果が公表される予定である。

東証一部の業種分類のうち、エネルギーと関連性が高い業種の上場会社数は次の通りである。鉱業6社、石油・石炭製品9社、電気・ガス業22社(21年9月末)。見直し後の市場区分であるプライム市場でのエネルギー関連の上場会社の数が注目される。

東証は、新しい市場区分において、上場会社に、上場後も継続して各市場区分の新規上場基準の水準を維持することを求めている。図表3に示したように、プライム市場の上場基準では、①株式の流動性、②ガバナンス、③経営成績・財務状態―の三つの項目が注目点となる。

株式の流動性を改善させる方策は、流通株式を増やす工夫も必要であるが、経営の「王道」は、株式市場における企業価値である時価総額(=株価×株式数)を向上させることである。株式市場における企業価値は、財務パフォーマンスと非財務ファクターの二つの観点から評価されていると考える。

財務パフォーマンスは、上場基準の③経営成績・財務状態の項目に該当する。企業価値の向上のためには、エクイティ・スプレッド(=ROE・株主資本コスト)の財務に関する生産性KPI(重要業績評価指標)の中長期的な改善がキードライバーになると考える。

非財務ファクターについては、②のガバナンスが重要な課題となっている。図表3に示すように、プライム市場の上場基準では、東証が策定したコーポレートガバナンス・コード(一段高い水準の内容を含む)の全原則の適用が求められている。このコードは21年6月に改訂され、プライム市場上場会社のみに適用される原則も載っている。

例えば、原則4―8(独立社外取締役の有効な活用)では、プライム市場上場会社の独立社外取締役の人数についての言及がされている。

気候変動リスク開示を要求 エネ企業への注目度高まる

また、原則3―1(情報開示の充実)の補充原則では、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益などに与える影響について、(中略)TCFD(気候関連財務情報開示タスクフォース)、または、それと同等の枠組みに基づく開示の質と量の充実を進めるべきであるとする。

プライム市場に上場するエネルギー会社は、コーポレートガバナンス・コードの一般的な原則は当然として、プライム市場上場会社のみに適用される原則への適応についての進捗への注目度合いが高まると考える。