【羅針盤(第二回)】巽 直樹 (KPMGコンサルティングプリンシパル)

世界の脱炭素に向けた潮流の中で、再びクリーンテックが注目されている。

今回は、過去を振り返り、現状を見た上で、未来の展望を考えたい。

前回、GX戦略における要諦があるならば、環境と経済のトレードオフを乗り越えなければならないことを指摘した。このためにはクリーンテック分野での投資の加速による技術開発が必要と考えられている。しかし、クリーンテックの世界はこれまで順風であったわけでは決してない。

過去のグリーンバブル クリーンテック投資の現実

2008年ごろ、米国で当時のオバマ大統領が、選挙期間中からグリーンニューディールを政策として打ち出した。これを契機に、日本・ドイツ・中国などでも同様の政策を掲げる動きが広がった。米国の政策はリーマンショック後の景気対策の側面が強かったが、インターネットやバイオテクノロジーに続く第3の巨大ビジネスチャンスとして、クリーンテック革命とも呼ばれるブームが起こった。

前回に比べると、今回の脱炭素ムーブメントでのクリーンテック興隆は、米国のみではなく世界に広がっており、要素技術の種類も多様化しているため、投資先の選択肢も増えている。ただ、欧米のVC・CVCの投資領域を見る限り、エネルギーマネジメント、カーボンリサイクル、電気自動車、太陽光発電などに偏っており、水素、アンモニアなどの代替燃料やその他の再生可能エネルギーに広がりが見られない印象を受ける。

ビル・ゲイツのブレークスルー・エナジーでディレクターを務めるベンジャミン・ガディ博士らは、クリーンテックVC在籍当時の2016年に公表したMIT(マサチューセッツ工科大学)のワーキングペーパーで、クリーンテック投資におけるVCモデルは破綻していると結論付けている。

VCによる投資ファンドの運用期間は10年程度が基本であり、今日でいうところのデジタルやヘルスケアなどの領域で、短期のリターンを狙うことに適する。クリーンテックの場合、投資回収期間が10年では短すぎて上手くいかないのだ。ほかにも、分散投資の多様性、個々の企業のリスクリターンや母数と生存確率の水準なども異なり、これだけ投資環境が違うものに、他領域でのアプローチを当てはめるのは最初から無理がある。

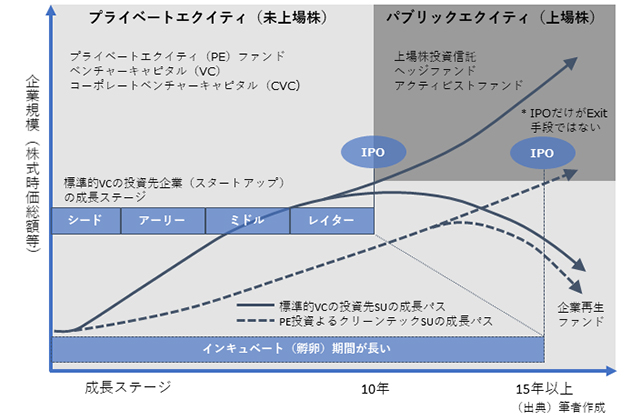

図はPEファンドの中でもVC・CVCなどの投資期間と、クリーンテック投資をメインとするファンドのそれが15~20年程度に及ぶことをイメージして比較したものである。投資先の企業単体のパスのイメージであるため、クリーンテックのスタートアップ(SU)の成長性がVC投資先と比較して低いわけではなく、投資回収が遅いことを示している。

例えば、デジタル分野と環境・エネルギー分野にそれぞれ特化したファンドを比較した際、リスクリターンが異なる資産で構成されるポートフォリオにおける投資先企業の組み合わせ次第では、運用期間の長い後者が不利になるとは限らない。また、後者では戦略リターンだけではなく財務リターンを重視している場合すらある。これはもはやVCモデルではなく、同じPE投資の中でもインフラファンドなどのアプローチに近い。

こうした投資には忍耐強い資本が不可欠といわれる。近年、大富豪が資産管理目的で設立するファミリーオフィスや、政府系や国富ファンドなどの国家資本ベースの機関投資家がこの分野で存在感を増している。これらのPE投資がクリーンテック投資に向かい、一部では収益化しているともいわれている。しかし、世界全体で見れば、まだ一部の話に過ぎない。

クリーンテック投資の未来 グリーンフレーション招く

技術分野でもサービス分野でも、企業が飛躍的な成長を遂げるためにイノベーションが必要となることに異論を唱える人は少ない。これについては、画期的な最新の技術開発から、枯れた技術の組み合わせによる発明、行動経済学で言うところのフレーミング効果によるサービスモデルの創出など、さまざまな手段で幅広い領域で起こり得る。シュンペーターが説いた「新結合」が必要なのである。

GX戦略のコンセプト(イメージ)

GX戦略のコンセプト(イメージ)

しかしこうしたイノベーションが産まれないまま膨大なコストがかかるだけの地球温暖化対策を進めることは、マクロ経済的に極めて危険な状態に陥る可能性もある。実際、コロナ禍で膨らんだ金融緩和は流動性相場を出現させ、多くの資産市場でバブルを発生させている。これはグリーンファイナンスの世界も例外ではない。

世界最大の資産運用会社ブラックロックのラリー・フィンクCEOは、今年6月のインタビューにおいて、グリーンな世界の実現を可能とする技術を手に入れていない現状のままでは、はるかに高いインフレに直面すると警鐘を鳴らしている。脱炭素化を無理に進めるとグリーンフレーションを招くと指摘されている所以だ。

この頃から欧州のガス価格は上昇を続け、これに端を発したエネルギー価格全般の高騰を招いた。さらにこれがエネルギー以外の資源価格全般に波及し、20年に一度のレベルといわれるインフレの足音が世界中に響き始めている。コロナ不況からの回復が望めないまま、スタグフレーションとなる可能性も懸念されている。

このような環境では不確実性の高いスタートアップ投資においてリスクを取ることがますます難しくなる。こうなるとしばらくは負の連鎖になるため、地球温暖化対策における新たな解決手段を獲得することも遅れる可能性がある。

10月、フォン・デア・ライエン欧州委員長がEU首脳会議後の記者会見において、「安定電源として原子力が必要」と発言し、大きな話題となった。人類がいま手に入れている利用可能な技術に思いが至れば、至極当然な流れだと考えることは誤りであろうか。

たつみ・なおき 博士(経営学)、国際公共経済学会理事。近著に『まるわかり電力デジタル革命EvolutionPro』(日本電気協会新聞部)、『カーボンニュートラル もうひとつの″新しい日常〟への挑戦』(日本経済新聞出版)。

たつみ・なおき 博士(経営学)、国際公共経済学会理事。近著に『まるわかり電力デジタル革命EvolutionPro』(日本電気協会新聞部)、『カーボンニュートラル もうひとつの″新しい日常〟への挑戦』(日本経済新聞出版)。