脱炭素だけでなく、エネルギー自給率の向上、ひいては安全保障の文脈で再エネへの期待が高まっている。主力電源化に向けた新ビジネスや前向きな動きがある一方、まだまだ課題は山積している。

政府はここ数年、再生可能エネルギーの主力電源化に向けた政策強化に注力してきた。固定価格買い取り(FIT)制度の支援から自立させ電源としての質を高めるべく「主力電源化アクションプラン」を策定。長期安定電源化と、発電計画の策定や需給に応じた供給を促す市場連動買い取り(FIP)のさらなる活用が柱となる。

その実現に向け、昨春には「長期安定適格太陽光発電事業者」制度が始動。低圧件数が過半を占める構造を踏まえ、経済産業相が認定した適格事業者に事業を集約し、法令順守や地域共生の取り組みの加速を狙う。

これまでに3社が認定を受けており、その1社である大阪ガスは、「気候変動対策の観点に加え中東情勢などを踏まえると、これまで通りか、やや加速して再エネ導入を進めるとともに、これらの電源をいかに市場統合し主力電源として活用していくかが大きなテーマだ」(上地尚徳・再生可能エネルギー開発部部長)と強調する。

Daigasグループは2025年度末時点で再エネ普及貢献量(自社開発、保有、他社からの調達)が約454万kWと、中期経営計画で掲げた26年度までの目標400万kWを越えた。

「初期からデベロッパーとともに開発を進め信頼関係を積み上げ、トップランナーのポジションを獲得している」(同)だけに、同社には多数の買収案件が持ち込まれる。一方、長期にわたり運用可能かという観点で、デューデリジェンス(リスク評価のための調査・分析プロセス)の中で技術面や発電量の推移、地元との関係性などを評価し、案件を選定しているところだ。

当初から、需要家に供給する再エネを自前で確保することを目的に、電源投資を進めてきた同社。30年というマイルストーンに向け需要家側のニーズがいよいよ高まり、「当社本来の投資意義を実現するフェーズが来た」(同)と見ており、特にコーポレートPPA(電力販売契約)を意識した電源投資を継続しつつ、需要家ニーズに合わせた供給も重視している。

企業の取り組み加速 系統問題やFIP転で

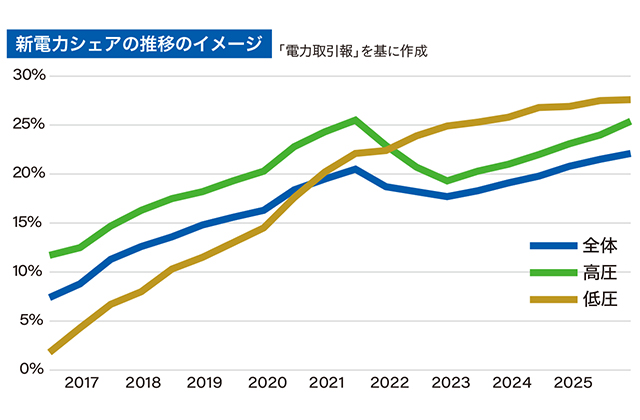

系統混雑も、主力電源化のボトルネックの一つだ。日本の再エネ導入量は24年末時点で全国合計が約1億60万kWに達し、軽負荷期の最小需要相当(約6900万kW)を超過している。今年3月には東京エリアでも再エネの出力制御が行われ、全エリアで実施される状況となった。

一般送配電事業者は、出力制御の抑制を目指し、優先給電ルールに基づき最大限の策を講じる。混雑時の出力制御を条件に系統接続を認めるノンファーム型接続が広がる中、混雑管理システムの導入や、広域連系系統のマスタープランに基づく設備増強も進む。他方、今後の慣性力や同期化力不足に備え、同期調相機やインバーターに同期発電機の動きを再現させる「仮想同期発電機」などの技術開発が検討されている。