ここ数年、電気事業は厳しい経営が続いたが、政府の査定を経た10年ぶりの規制料金値上げにより収支安定化に向かう準備が整った。安定供給、再エネ拡大、原子力活用にまい進しつつ多面的に地域社会への貢献を図る考えだ。

【インタビュー:長井啓介/四国電力社長】

志賀 今夏は記録的な猛暑となりましたが、電力需給はさほどの混乱はなかったようですね。

長井 近年予備率の厳しさが指摘され、追加の電源確保や燃料調達の拡充といった手厚い対応が奏功したと思います。当社では伊方3号機が定検を終えて稼働しており、リプレースした西条1号機も6月末から運開。両者で約140万kWと、供給力の面で心強いです。

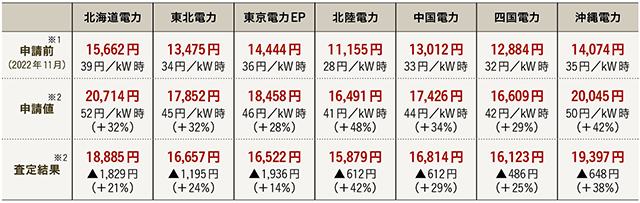

志賀 他方、昨年から今春にかけては電気料金の高騰が社会的な関心を集めました。貴社は昨年11月28日、平均28.08%の規制料金値上げを申請し、今年5月19日、最終的に認可されたのは、託送料金の値上げ分(4.64%)を含めると平均28.74%の値上げでした。

長井 前回2013年の料金改定以降の経営効率化の成果だけでなく、現在進行中、あるいは今後予定する内容も先取りし、できる限り値上げ幅を圧縮しました。そこからさらに、燃料調達や設備生産性について全国のトップランナー水準と比較するなど、足元で実現可能なレベルを超える効率化を求められました。今回の査定は、非常に厳しい内容だったと受け止めています。

ただ、今回の値上げの主目的であった燃料費高騰に伴う逆ザヤ解消の目途は立ちました。お客さまの値上げに対する厳しい意見を胸に刻んで、引き続き効率化の深掘りと安定供給を全うする考えです。

志賀 自由料金も含め、料金値上げに伴う需要家の動向は。

長井 昨年の自由料金の燃調上限廃止や今年6月の規制料金値上げに際しては、各方面のお客さまから厳しい声をいただきましたが、幸いにも大きな離脱の動きにはつながりませんでした。私どもとしては、引き続き当社をご選択いただけるよう、経営の合理化・効率化に取り組んで、競争力のある魅力的な料金をご提供していきたいと考えています。

志賀 これで中期的に経営安定化が図れると考えますか。

長井 電気事業については、ロシアのウクライナ侵攻前から燃料価格が高騰しており収支的に厳しい状態が続き、四国電力単独では至近3年連続の赤字でした。今回の値上げで少なくとも収支不均衡は解消されたので、今後は効率化を頑張った分だけ収支が安定していくポジションに入ったと考えています。