加藤 真一/エネルギーアンドシステムプランニング副社長

激動の2022年度も3月を残すのみとなった。依然として国の審議会の開催は旺盛で、筆者が動向を追っている審議会の開催件数を数えてみたところ、年始休みのあった1月、そして日数の少ない2月という時期にもかかわらず、2か月で54件も開催されていた。

前回のコラムから約2か月が経ったが、その間、GX関連で2本の束ね法案が閣議決定し、1月に開会した国会に提出されたほか、来期以降のFIT/FIPの調達価格などの条件、CCS(CO2の回収・貯留)の長期ロードマップ、広域連系系統のマスタープラン、再エネの長期電源化・地域共生、原子力利用の基本的考え方、カーボンフットプリントレポート・ガイドライン等の取りまとめ案が提出された。

また、2026年度分の容量市場のメインオークション、ベースロード市場、非化石価値取引市場といった各市場の約定結果も公表されている。

一方、一般送配電事業者とみなし小売電気事業者間での情報漏えい事案が判明し、報告徴収等が行われる等、電気事業のあり方についての議論も行われている状況である。

全体的に慌ただしく年度末を駆け抜けているようで、来年度も同様に進んでいくと見られている。

「複雑でわからない」「自社に関係するのか」などの意見多数

最近では、企業や自治体といったエネルギーを利用する立ち場である需要家も、カーボンニュートラルや脱炭素化、そのための省エネ実施や再エネ調達、燃料転換などに取り組むケースが増えている。その際、国の政策や制度に少しでも触れる機会があるのではないだろうか。

以前、法人企業の方々に制度動向の勉強会を行ったことがあったが、「内容が専門的で複雑すぎる」「制度の数が多くて追うことができない」「そもそもこの制度は自社の事業に関係するものなのか」といった懸念や不安の声を聞くことが多かった。

本業でエネルギー事業を行っている事業者ですら全体を網羅・把握し、かつ自社のビジネスのリスクとチャンスに生かせるかは見極めが非常に難しいのだから、需要家が理解するのは、もっと大変なことは言うまでもない。

また、カーボンニュートラルは今、始めることが重要でありつつ、その結果は中長期という時間軸で捉えればよいというものではあるが、一方で、足元のエネルギー価格高騰などによる電気料金の値上げについては、喫緊の課題として捉えないといけないといった、時間軸を踏まえた対応もしなければならない。

そう考えると、電気事業を始めとしたエネルギーや環境に関する政策・制度の動向は、その影響を直接受ける供給側だけでなく、最終的に電気料金や事業活動に反映されてくる需要家も、同じように大切だということが分かる。

電気料金に係る影響で制度を見てみると

電気事業だけでも政策や制度が多く複雑で、かつ毎年のように変わっていく状況下で、エネルギー事業者は、自社のビジネスに関わる影響を調べ、分析し、対応を図っているが、利用する側の需要家にとっては、それがどのように影響するかは、よっぽど興味があるか、企業経営に大きなインパクトがあるといったことがないと、真剣に考える機会は少ないだろう。

そのような疑問をもち、ここ最近、企業への講演や勉強会を行う際に、需要家目線の制度のあり方について話す機会も多くなってきた。今回は、その中で、企業における電気料金と制度の関係について簡単に取り上げたいと思う。

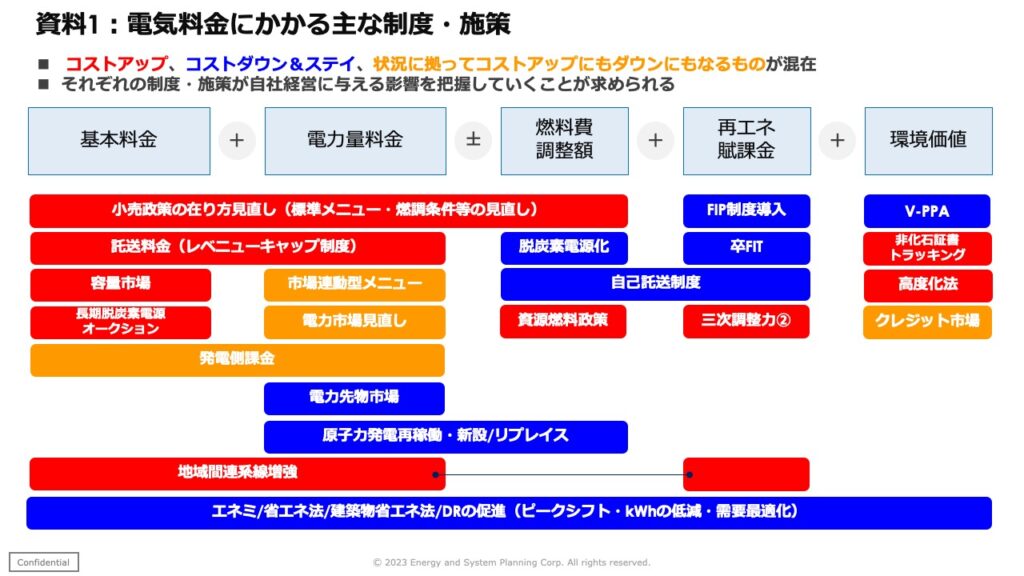

ここでは、企業の電気料金を構成する要素に対して、電気事業に関する主な政策や制度が、どのように関わってくるのかを表してみた(資料1)。

電気料金を構成する要素として、基本料金(kW単価)、電力量料金(kW時単価)、燃料費調整額、再エネ賦課金、そして環境価値(証書・クレジット)の4つに分類した。

そして、それぞれの要素に対して、政策な制度が影響する範囲をプロットし、電気料金のコストアップ・ダウン、または状況に応じてアップにもダウンにもなり得るものに色分けしている(赤:コストアップ、青:コストダウン、橙:アップorダウン)。

例えば、この4月から新たな制度に生まれ変わる託送料金のレベニューキャップ制度。既に電力取引監視等委員会の審査が終了し、申請されていた託送等供給約款が1月27日に認可された。認可された託送料金は、全てのエリア、全ての電圧帯において現行比で単価が値上げされている。特に、固定費の早期回収の必要性もあり、各社、基本料金の値上げ幅が大きくなっている。もちろん、電力量料金も一部を除いて値上げされている。これが需要家の電気料金に与える影響は、基本料金と電力量料金の値上げとなる。託送料金は小売電気料金の原価の一部であることから、託送料金の値上げ分は必然的に小売料金に反映されてくる。特に基本料金の値上げ幅が大きいということもあり、需要家にとっては、最大需要電力の最適化を図ることで、基本料金の値上げの影響を軽減できるケースも出てくる。同じ4月から施行される改正省エネ法でも電気需要の最適化が求められるが、DRを生かす場面が増えることが予想される。

また、昨年来、原子力政策について国での議論が再燃し、基本的な方向性の整理が行われた。2月にはGX脱炭素電源法が閣議決定され、原子力に関する法改正も盛り込まれている。足下では次の夏以降に、追加で7基の再稼働を国が前面に立つことで対応するとの方向が出されたが、原子力発電の再稼働が進めば、その分、化石燃料の輸入、火力発電の稼働にも影響が少なからずあるため、燃調費の上昇の抑制に繋がることが期待される。

また、最近、少しずつ採用が増えている自己託送制度。太陽光発電を活用したものが多いが、この制度で発電・利用した電力量については、燃料費調整や再エネ賦課金は課せられないため、足元の電気料金高騰下では、一定程度有用となる。一定程度と言っているのは、太陽光発電だけでは需要の全てを賄えないことから、不足分は依然として小売り電気事業者から通常と同じ電力小売が必要な点、資材価格高騰などで太陽光発電システムの価格が思ったほど下げ切れていないことと託送料金がこの4月から値上げることを踏まえてのことである。また、エネ庁の中間整理の中で、自己託送で受けた電気を需要地内の他の需要で使用するケースが存在の確認を踏まえ、その場合は小売り事業に該当するとの方向性が示されている。そうすると、再エネ賦課金は課せられることになる可能性があり、注意が必要である。

今、紹介してきた施策はごく一部であるが、需要家が自分事として、このように電気料金を例に制度の影響を考えてみることも必要である。

ただし、まだ専門的で難しいことが多いことから、エネルギー事業者やコンサルティング会社などが、自社のサービスと合わせて丁寧に教えていくことも求められるだろう。

【プロフィール】1999年東京電力入社。オンサイト発電サービス会社に出向、事業立ち上げ期から撤退まで経験。出向後は同社事業開発部にて新事業会社や投資先管理、新規事業開発支援等に従事。その後、丸紅でメガソーラーの開発・運営、風力発電のための送配電網整備実証を、ソフトバンクで電力小売事業における電源調達・卸売や制度調査等を行い、2019年1月より現職。現在は、企業の脱炭素化・エネルギー利用に関するコンサルティングや新電力向けの制度情報配信サービス(制度Tracker)、動画配信(エネinチャンネル)を手掛けている。