【論点】マスタープランの見直し〈後編〉/長山浩章・京都大学大学院総合生存学館教授

海底直流送電整備事業という、一大プロジェクトが計画策定段階に移る。

諸外国制度との比較を踏まえ、現状の問題点と解決策を提示する。

本稿を執筆している2024年12月初旬現在、北海道本州間海底直流送電(HVDC)の整備は、SPC(特別目的会社)を組成し送電事業のライセンスを取得し、プロジェクトファイナンスで資金調達することを軸に検討されている。

しかしながら、11月20日の電力・ガス基本政策小委員会では、「特に一定規模以上の大規模投資については(中略)工期が長く、その費用回収に長期間を要することから、キャッシュ不足に陥ることを懸念し、その結果、必要な投資が停滞する可能性」とされた。また「プロジェクトファイナンスの場合は、金融機関も、費用増額時等の費用回収リスクを踏まえ、大規模な融資を躊躇する傾向」とされ、28日の再エネ大量導入小委員会でも、プロジェクトのリスクに応じた適正なリターンや資金確保の課題について、検討を続けることになった。

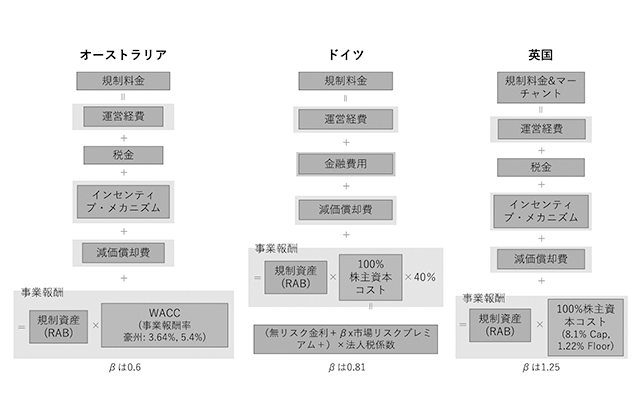

各国におけるビルディング・ブロック・モデル/出所:現地政府ヒアリングにより筆者作成

各国におけるビルディング・ブロック・モデル/出所:現地政府ヒアリングにより筆者作成

最大の問題点は、資金調達と報酬率である。概算工事費が1・5兆~1・8兆円とされ、資本市場からの調達、特にプロジェクトファイナンスによる調達が困難となっている。報酬率は、一般送配電事業に適用している託送料金を基準に2・25%(1・5%×150%)をベースに議論されているが、プロジェクトリスクを勘案し、期待リターンは、より高い水準に設定されるべきだ。

欧州には3種類の規制手段 際立つ日本の報酬率の低さ

欧州では、連系線整備には投資フレームワークおよび資金調達法で三つのタイプがある。その一つが、公営電力の送電オペレーター(TSO)による総括原価の規制事業だ。規制当局が決めた報酬率を与えるケース(ドイツ、オランダ)と、TSO事業の中で混雑レントとして規制当局が承認した投資(送電線拡大、再給電)に使われるケース(ノルウェーTSOのStatnettなど)がある。

二つ目は、事業者がリスクを負担するマーチャント・プロジェクトであり、収益がモチベーションとなる。英国とオランダを結ぶBrit Nedなどがある。三つ目は、これらの折衷案的な英国のCap&Floor制度である。この制度では、Floor(下限)を確保しながらも、事業者の工夫によりCap(上限)の範囲内で最大の利益を上げられる。例えば英独間のノイコネクトは、英国側では同制度により収入が、ドイツ側では連邦ネットワーク規制局(BNetzA)により報酬率が規制される。

これらはいずれも、事業報酬に運営経費、減価償却からなるビルディング・ブロック・モデルでリターンを積み上げる(図参照)。事業報酬率は、RAB(規制資産)に掛けられるものであるが、基本的にWACC(加重平均コスト)の式、もしくはその変形で決められる。ただし、WACCの計算において事業のリスクを評価するβ(ベータ)は英国が発電事業と同じリスクと見て1・25、ドイツは0・81、豪州は0・6を採る。これに対し、同HVDC事業ではβが0・42(22年9月7日料金制度専門会合事務局提出資料)と低く押さえられている。

各プロジェクトの事業報酬率は英国はCapが8・1%、Floorが1・22%、ドイツは4・43%(長山試算)、豪州は3・64%と5・46%となっている。いずれも、北海道本州間HVDCで現時点で想定される2・25%よりも高い。これだけではなく、諸外国の60%に比べ70%と高い負債比率の前提も、同HVDC事業の報酬率の水準を下げる要因となっている。

BNetzAは24年9月、電力会社・再生可能エネルギー電源線・独立連系線の全ての24年以降の新規資産について、21年に決定した24~28年の規制期間の自己資本利益率(ROE)を5・07%から7・1%を適用することを発表した。北海道本州間HVDCは、一般送配電事業者を含む事業者が交渉することになると予想される。だが、巨額の工事費に対する資金調達・回収リスクの議論が進まない中で、応募してから折衝で決めるのでは経営判断が難しい。

さらには、事業者による先行調査の費用についても、当該プロジェクトが広域系統整備計画によって認められる建設に進まない限り、回収する手段がない。

投資先として魅力生かし 海外からも資金呼び込め

わが国においても全体リスクを再検討した上で、報酬率改定の検討を行い、事業者や投資家目線で全体の事業設計を国が主導すべきであろう。この点、豪州のマリナスリンクは連邦政府49%、ヴィククトリア州政府33・3%、タスマニア州政府17%と、3者が出資し事業の信頼性を高めている。わが国も国による資本注入に加え、国策としての財政投融資などが求められる。さらには、工事費の増額など経営判断後に顕在化するリスク、託送料金査定などの規制リスクに一定の柔軟な対応が担保されなければ、事業者は事業への参加意思表明に慎重にならざるを得ない。

ファンドからは、国情の安定した日本のインフラ規制事業は魅力的と聞く。海外からの投資、融資も入るような透明性ある制度設計が望まれる。

ながやま・ひろあき 慶応大学経済学部卒後、三菱総合研究所入所。企業戦略構築のコンサルティングなどに従事。エール大学経営大学院修了(MBA取得)。京都大学大学院エネルギー科学研究科博士後期課程修了(博士)。2008年から京大国際交流センター教授。20年から現職。

ながやま・ひろあき 慶応大学経済学部卒後、三菱総合研究所入所。企業戦略構築のコンサルティングなどに従事。エール大学経営大学院修了(MBA取得)。京都大学大学院エネルギー科学研究科博士後期課程修了(博士)。2008年から京大国際交流センター教授。20年から現職。