【羅針盤(第3回)】中井俊裕/カーボンニュートラル・ラボ代表取締役/静岡大学客員教授

脱炭素時代に向け、自治体や地域に根差したエネルギー事業者の果たす役割が高まっている。

地域で産官学連携の横断的な組織をつくり、羅針盤をつくり上げていくことが期待される。

カーボンニュートラル(CN)社会への対応とは、まさに社会構造の変革、社会システムの再構築と捉えており、この社会構造変化を仕掛けることができた者が次代の勝者になるのだと前号まで論じた。言い換えると、CSVの実践によって付加価値を生み出す考えをいち早く取り込むことができた企業のみが明るい将来を享受できるのではないか、ということだ。

本稿では、このマクロ的な課題であるCNをどの程度の範囲で考えたらよいのかを論じてみたいと思う。その答えの一つは、「〝地域〟をよく理解すること」ではないかと考えている。

エネルギー基本計画のエネルギー供給構造や電力のエネルギーミックスの議論、そして(電気・熱配分後の)温暖化ガス排出量の結果などは、わが国全体を俯瞰した計画であり、結果である。ただし、エネルギーの供給構造を論じる上では、エネルギー消費構造を理解する必要があるし、また今後数十年単位でどのように消費構造が変化していくかを見極めることが大事だと思う。そして、エネルギーの需要構造をいくつかのシナリオによって理解することで、温暖化ガスの排出量の変化を論じることができるのではないだろうか。

例えば、静岡県には火力発電や鉄鋼などの産業は存在しないため、CO2の排出源の構成は全国平均とは全く異なる。静岡県におけるCO2排出源の多くを占める産業分野においても、産業構造が徐々に変化していることが製造品出荷額の推移などから考察される。また自動車関連産業の出荷額は相変わらず比率が高いものの、この数年は伸びが止まっており、電気機械分野が伸びていることが分かる。紙の町として知られる富士市を中心とした紙パルプ産業や化学、食品など比較的エネルギー多消費産業といわれる分野はほぼ横ばい傾向となっている。今後、これらの産業は社会環境の変化に伴って、どうなるのだろうか。

過去のトレンド参考にならず 消費構造をどう推定するか

まず大きく影響するのは、自動車の電動化と人口減少ではないか。電気自動車の普及に伴い、旧来の自動車産業の構造は大きく変わり、また中国製の電気自動車との競合など輸送機械部門は構造転換を強いられるのではないかと予想される。また人口減少に伴って、生活関連である生活紙、食品、飲料などは生産量自体が減少するのではないかと思われる。

一方で、DXを合言葉に、電気機械や情報産業系などは伸びも期待できるし、素材革命によってのプラスチックや化学なども有望な分野と考えられる。多分、過去の消費トレンドが全く参考とならない時代になろう。従って、この地域の中の産業構造の変化とエネルギー需要について、しっかりと自治体や地域に根差したエネルギー事業者などが研究をしていく必要があるのではないだろうか。

また、民生用のエネルギー消費構造もどうなるのか。人口構成や世帯数、平均気温や所有する家電製品など多くの要素が影響する。間違いなく人口減少と平均年齢の上昇、そして電化住宅の増加や電気自動車の普及率アップといった要素を今後のトレンドに取り込んだときに、消費構造をどう推定すればよいのだろうか。

これらも全国の平均ではなく、一つの県単位で推定することが有効だと考えられる。その理由は、人口変化の社会動態による影響や所得の傾向、気温などその県ならではの独特の傾向があるからであり、これらも地域で活躍をするエネルギー事業者などが、その土地の将来傾向をつかみ複数のシナリオを用意しておくべきだろう。言い換えると、地域のエネルギー事業者は消費構造をしっかりと予測しないと供給面でのリスクが高まることを意味している。

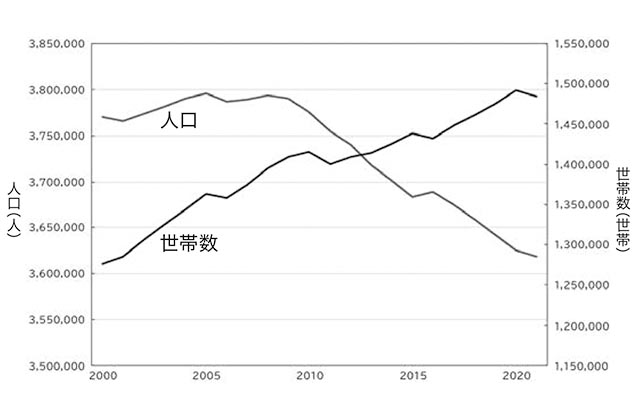

図は静岡県の世帯数と人口を示したグラフだが、この10年間で20万人ほどが減少していることが分かる。これが先の産業分野に雇用という形で影響も与えることから、エネルギー消費構造を誰が主導して作り上げるのか。CNの戦略を考える上で十分考慮されるべきだろう。

最後に、CO2排出に影響を与えると考えられる静岡県の自動車保有台数について触れる。こちらも所有台数自体は、この数年310万台程度で横ばい傾向だが、その中身は軽自動車の比率が増加しており、これも世帯・人口数や生活の仕方などの傾向が現れているものと思われる。

マクロとミクロをつなぐ まずは静岡から発信へ

筆者は現在、大学に籍を置きながら、静岡県の地域のエネルギー需給構造がどうあるべきかについて研究を行っている。全国大で論じられるエネルギー政策論(マクロな視点)とは違った、地域独自の傾向を取り入れた個々の消費構造(ミクロ的な視点)を積み重ねることにより、日本全体としても間違いのない羅針盤が出来上がるのではないかと思われる。

このような羅針盤を作り上げるためには、それぞれの地域における行政と事業者、そして大学などを交えた横断的な組織が各地で出来上がればと期待しているところだ。まずは、地元の静岡で「CN城下町」を作り上げ、全国に発信していきたい。

人類がこれまで地球という船の単なる乗員だった時代から、船を操縦する役割に変わった今、地球号の行方をコントロールできるのは人類しかいない。CNは規制ではなく、SDGsの理念「地球の持続可能な発展」のために不可欠な取り組みだ。

今こそ、社会価値と企業価値の両立を実践する事業者や、地域の最適なエネルギー消費構造を作りCNのエネルギー供給を手掛けるエネルギー事業者、そして自治体や大学などが一体となって未来をつくり出す〝地域総ぐるみ〟の取り組みを行う時代が到来したことを自覚するべきだ。

【羅針盤(第1回)】 駿府城・静岡市の特性を生かす 官学民連携で新たな脱炭素モデルへ https://energy-forum.co.jp/online-content/8491/

【羅針盤(第2回)】人材・リスク・技術革新が重要 迫り来る脱炭素社会への取り組みhttps://energy-forum.co.jp/online-content/8822/