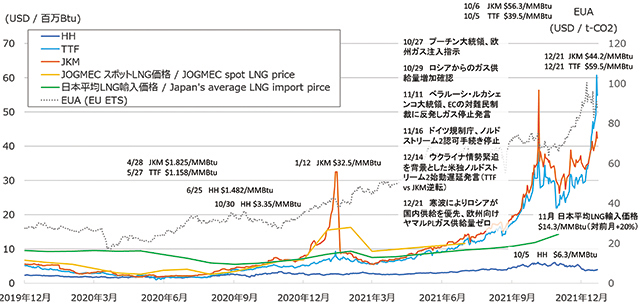

欧州天然ガス価格指標である「TTF(Title Transfer Facility、オランダガス取引ハブ)」のガス価格は、2021年12月21日に100万BTU(英国熱量単位)当たり59.5ドルを付けた。また、北東アジアスポットLNG査定価格「JKM(Platts Japan Korea Marker)」は10月6日、同56.3ドルと、それぞれ、例年の月平均の10倍、7倍に跳ね上がり、過去最高値を更新した。

A 21年のエネルギーに関わる最も大きな話題は低・脱炭素化だった。全く合理性はないが、22年はこれがどこまで加速するかがポイントになる。それから、新型コロナウイルス対策の影響も無視できない。政治家が政策面でアピールしやすいのが厄介で、結果的に行き過ぎた対策を断行しそれに右往左往させられる可能性が大いにある。実際、エネルギー需要が回復基調にあったところにオミクロン株のショックが襲い、急ブレーキがかかった。また、コロナ禍の影響が残る限り過剰流動性が残るので、需給が引き締まらずとも価格が下がりにくい状況になりかねない。ただでさえ、過度な低・脱炭素政策のために世界のエネルギー需給構造は歪んでしまっている。電力分野を中心に、一層需給がひっ迫しやすくなるのではないか。

資源価格高騰で拡大するか メジャーによる上流投資

B 数年前の上流投資不足の影響が尾を引き、新たなコロナショックでよほど需要が落ち込みでもしない限り、経済が回復し化石資源需要が高まれば価格は上昇するだろう。IMF(国際通貨基金)などの金融当局は、インフレは短期的と言っていたが、最近になってパウエルFRB(米連邦準備制度理事会)議長らが意外と長引くかもしれないと言い始めている。化石燃料価格の高止まりによる生産コスト押し上げの影響が長期化すると、金融緩和の出口戦略を描きづらくなるので金融政策に影響が及ぶことも懸念している。

C 欧米の石油大手5社は、石油・天然ガスの価格高騰を背景に上流投資を増やすと表明している。ただし、これまでと大きく違うのは、機関投資家や金融機関が化石燃料への投融資を止めようとしていることだ。そうなれば、産油国やオイルメジャーは手元のキャッシュフローで投資しなければならなくなる。原油や天然ガス価格が下がれば投資できなくなるわけで、価格がこれまで以上に投融資を左右することは間違いない。

A エネルギー価格を押し上げているのは、新興国・発展途上国の需要の増大によるところが大きい。先進国は既に頭打ちだが、こうした国々は人口増加と経済発展にともない、ますます化石燃料を必要とするはずだ。需給バランスだけを見れば、今年よりも来年緩むとは到底思えないが。

B そういう意味で注目しているのは、米シェールオイルの開発動向。今の生産量の低迷はバイデン政権の規制やコロナとは関係なく、シェールオイル業界に投資していた人たちのマインドが、成長よりもキャッシュフロー優先に変わってしまったことが影響している。もともと9000箇所ほどあった生産を開始していない井戸が一年で40%も減っていて、このままでは22年末にゼロになり、いよいよ新規投資しなければ生産を維持できなくなる。今はその瀬戸際にいて、そのサインが出ればマーケットが大きく反応することになるだろう。

C 20年春には、原油先物市場でネガティブプライスが付くほど燃料市況が暴落し、エクソンモービルやシェブロンは、配当資金を確保するためにキャッシュが必要で新規開発を止めざるを得なかった。今は、どちらも開発を進めると言っているし、世界最大の原油とガスの生産国であるアメリカの動向次第で供給量が増える可能性は十分あり得るよ。米エネルギー省は、22年の価格は少しだが下がると予想し、実際、欧米の天然ガス、原油価格は少し下がり始めている。米国は、自国企業が増産に踏み切ることで、21年の最高価格に達するようなことはないと見ている。

B 日米が増産を要請しても、OPEC(石油輸出国機構)プラスは5年前の投資不足が響いていて増産できる状況にない。サウジアラビアも21年7月の減産幅縮小の合意から逸脱した決断をするとは考えづらいし、OPEC側での需給調整は政治的に難しいだろう。さらなる高値に突入するかは、全てシェール次第と言えそうだ。