A そもそも日本のエネルギー政策は、業所管政策でしかなく総合的な戦略を描くという広い視点が欠けている。ロシアによるウクライナ侵攻後の日本を取り巻くエネルギー情勢が、それを見事に露呈させた。光熱費が上がったからと、補助金を投じたところでなんの解決にもならない。欧米を真似てばかりで、日本固有の問題を踏まえた戦略を考えてこなかったツケが回ってきたわけだ。地政学的な観点から日本としてどのようなエネルギーミックスを目指すのか、資源をどう調達していくのか、そういった根本的なことを考えていく必要があるよ。

B 国会では、立憲民主党が物価上昇に対する政府の責任を追及しているが、インフレ率を見ると欧米は7~8%と日本よりも高い。米国のエネルギー価格は10数%上昇で止まっているが、欧州は4割近く上がり、それがインフレに大きな影響を与えている。日本では、電気代が上がった結果、物価が上昇している側面が大きいが、そういった議論があまりない。エネルギーは非常に大事な国の政策なのに、エネルギーの議論をすると減る票はあるかもしれないが、増えることはないからと、選挙の争点にならない。ドイツはガソリンと電気、イタリアも電気代に補助金を投じているけど、予算が尽きれば継続できなくなるし、ある意味国民に対する「だまし」だ。抜本的な解決策を考えなければならないが、欧州はあまりにもロシア依存度が高く、それ以外打つ手がないのだろう。日本は幸いにもロシア依存率はそれほど高くないが、今から対応を考えておかないと非常にまずい。本来は選挙戦でそういう話をしてもらいたいのだが。

C ロシアのファクターは非常に大きい。中東有事を見据えてロシアからの輸入を増やして中東依存度を下げたわけだけど、これがまた上がることになる。サウジアラビアと米国の関係も良くないし中東で何が起きるか分からないから、一次エネルギーの安全保障戦略という意味で日本は振り出しに戻ってしまった。原子力に対する中途半場な態度は、政治の問題でもあり、それを放置してきた国民の責任でもある。票にならないとして政治家がエネルギーを語らないのは、票を入れない国民の側も悪いということ。エネルギーは自由化されたにもかかわらず、誰かが供給してくれるという国民意識が変わらなかったしっぺ返しを食らっている。政治家だけではなく、国民もしっかりしてもらいたい。

A 手の打ちようがない状況だと言わざるを得ない。新電力ビジネスは、自社電源を保有しているケースを除けば仕入れ価格と販売価格の「さや」で儲けているに過ぎない。外部の発電事業者か日本卸電力取引所(JEPX)から調達するしかないが、相対では売り物がないし、市場価格では採算が取れない。もはや、需要を手放した者勝ちの様相だ。旧一般電気事業者(大手電力会社)でさえも同様で、潤沢に電源があるわけではなく新規の契約申し込みを断っている。お客さんを押し付け合うようなことが起きており、電力小売りのビジネスモデルが崩壊しかかっている。

B 各社とも需要を手放すか、料金値上げするかしか対応策がないほど、非常に厳しい状況に追い込まれている。このままでは、誰も新電力事業を継続できなくなってしまう。政府が電力システム改革を当初の予定通り進めようというのであれば、早急な改善を求めたい。電源を退出させるインセンティブが働いてしまった電力システム改革そのものに、その要因の一端があることは間違いない。

C 当社のように、自ら発電所を持ちロングポジションになっている新電力の場合、現状ではそれほど経営への影響は大きくない。ただ、逆にJEPXスポット価格が非常に安い局面では、化石燃料による電源を保有するリスクが高まり苦しくなることもあり得る。今がいいからと言って供給力以上に需要を増やそうとは思えないし、新規契約は原則として受け付けていない。顧客を増やすよりも、供給力を温存しておいて市場が高騰した際に供出した方がよほど収益に寄与するからね。今の制度では、そういうインセンティブが働いてしまう。大きなリスクを抱えた業界だと改めて認識している。

顕在化した制度の「抜け」 コスト負担の在り方に課題

―このような状況になった要因は複数あると考えられるが、最も大きな要素と考えられるのは何だろう。

C 例えば2024年度に受け渡しが始まる容量市場は、毎年落札価格が変動するし、稼働率が一定以上確保できないとペナルティを課せられる。本来、再生可能エネルギーの変動性を補うもので低稼働率であるべきなのだから矛盾している。システム改革のコンセプトはいいとしても、詳細制度の整合が取れておらず穴が空いてしまっている。

B 供給力(kW)、発電電力量(kW時)を確保するために必要なコストを業界全体で負担してこなかった結果、現状のような事態を招いたと見ている。新電力からしてみれば、そのような負担を各事業者に課す制度がない以上はどうすることもできなかった。どのような制度が最良かと問われると答えるのは難しいが、設備を持たない事業者も含めて安定供給のために必要なコストを分担する仕組みが早急に必要だと思う。大手電力会社に対し、可変費ベースの市場への玉出しを半強制するようなことを何年も続けてしまったことが間違いだったわけだから。

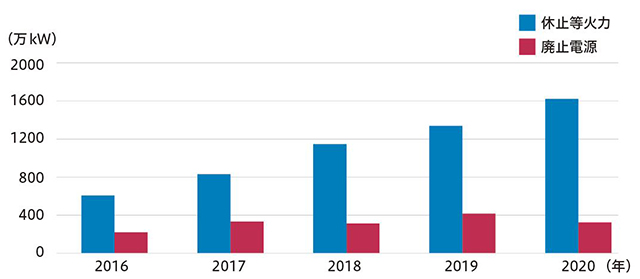

A 総じて低水準で推移してきたJEPX価格を背景に、発電事業者はピーク・ミドル電源を持つ意味がなくなってしまったことが、需給ひっ迫と市場価格高騰を招いてきたわけだけど、最近の価格高騰の背景には、kWではなくkW時不足がある。これは電力システム改革ではなく、LNG調達におけるスポット調達の比率を高めてみたり、供給の多角化戦略と称してロシアから調達したりといった資源エネルギー政策によるものだ。

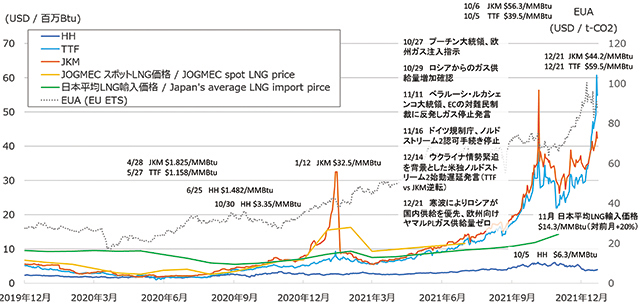

欧州天然ガス価格指標である「TTF(Title Transfer Facility、オランダガス取引ハブ)」のガス価格は、2021年12月21日に100万BTU(英国熱量単位)当たり59.5ドルを付けた。また、北東アジアスポットLNG査定価格「JKM(Platts Japan Korea Marker)」は10月6日、同56.3ドルと、それぞれ、例年の月平均の10倍、7倍に跳ね上がり、過去最高値を更新した。